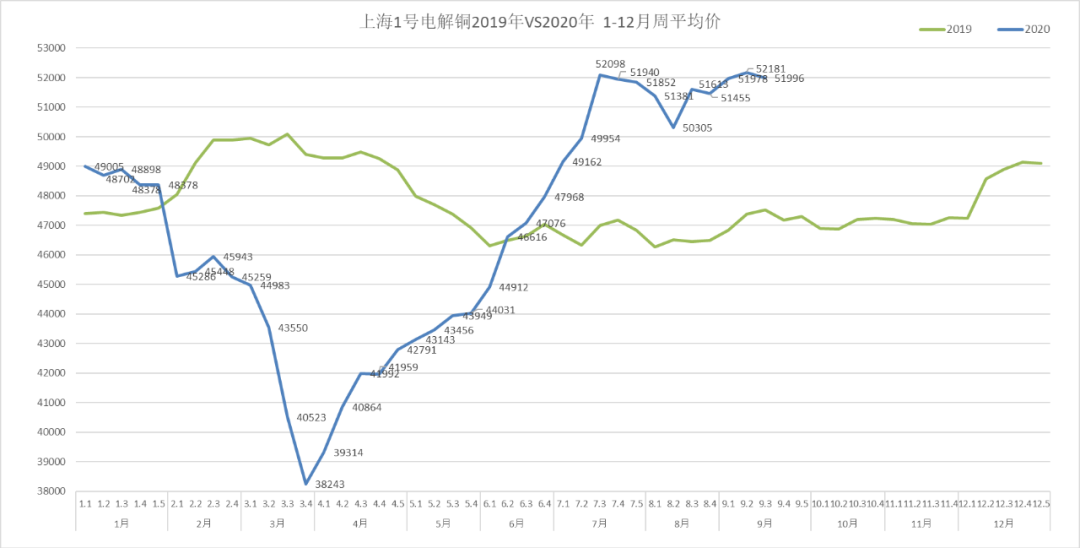

一、上周行情回顾

上周铜价先抑后扬,整体仍未摆脱高位窄幅震荡格局,主要原因如下:

1、上周美联储会议维持利率不变:北京时间周四凌晨2:00,备受关注的美联储9月议息会议宣布结果,此次会上如预期维持当前利率水平不变,维持每个月1200亿美元的国债和MBS购买,长期通胀目标是平均2%。但更令人关注的是联储官员投票以8:2非一致性预期到当前低利率或持续到2023年年底,较此前一致性投票展现出更为鹰派倾向。下次会议要到11月份。短期内包括美联储、欧洲、英国、俄罗斯等央行均没有释放更多刺激信号,市场期待的宽松预期落空,短期利空铜价。

2、欧洲疫情引发美元走强,利空铜价:英国首相约翰逊在议会发表讲话,宣布针对最近新冠疫情的恶化实施更严格的限制政策,封锁或持续六个月。受良好的美国经济数据和对欧洲、英国第二波疫情的担忧支撑,美元指数延续涨势,再创八周高点至94.19,短期利空铜价。

3、供应波动不大:尽管智利把自今年3月18日开始的“国家灾难状态”自本月15日起再度延长90天,但对铜矿生产影响不大,原料供应继续呈现回升态势。我国冶炼厂呈现加快生产节奏,据 SMM 估计9月电解铜产量环比、同比均走高。

4、消费端金九银十旺季不明显:九月已经过半,国内铜消费仍未看到明显起色,根据SMM本周对于铜加工材企业的调研情况来看,传统旺季将近过半但铜下游消费仍未有明显提振。受电力行业需求走弱影响,铜杆企业订单仍在下滑,部分精铜杆企业开工率下降超过20%,累库、生产检修现象持续。

二、本周行情预测

近2个月美元指数一直维持低位震荡,最近一周开始大幅反弹。在全球金融市场走弱情况下,资金更倾向于重返美元现金市场。尤其是二次疫情再度引起市场恐慌也加强了美元的避险力量。欧洲多国政府重申谨慎态度,英国首相约翰逊之后也公开承认英国第二波疫情已经无法避免,并称政府会在接下来采取更有力的防控措施来阻止疫情的暴发。目前,美元指数正在震荡区间上沿等待测试,如果上破,可能还会继续上行,短期内铜价受此影响可能再度承压。

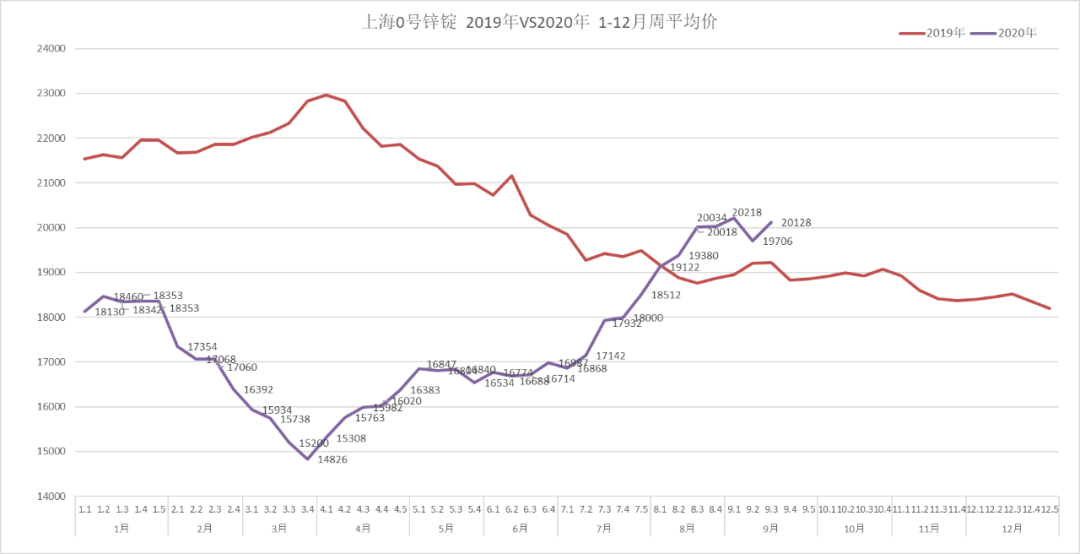

一、上周行情回顾

上周锌价从19000元/吨的低位强势反弹成V字形结构,维持高位震荡,主要原因如下:

1、海外疫情反复,有二次爆发风险:目前,海外疫情形势依然严峻,据数据显示,美国累计新冠肺炎确诊病例突破704万例,累计死亡病例超过20.4万例。英国首相约翰逊在议会发表讲话,宣布针对最近新冠疫情的恶化实施更严格的限制政策,封锁或持续六个月。疫情仍具有较大的不确定性也是令市场存一定担忧的主因,后续关注天气转凉后疫情是否出现二次爆发。

2、矿端供应紧张成为四季度担忧的主要问题:近期部分冶炼厂担忧四季度矿供应问题,冬储时间提前,短期冶炼厂需求较多,一定程度上导致锌精矿供应偏紧,国产加工费有所下降。据SMM调研,截至9月18日,国产锌精矿TC为5300元/金属吨,较9月11日当周下降200元/金属吨。而进口矿TC自8月以来不断下降,说明海外锌矿供应亦紧张,预计供应端仍有支撑。

3、需求持续恢复:9月初锌价一度高位大幅回落,价格的下跌带动国庆前备货需求提前释放,激发下游补库需求,带动库存快速下降。本周锌合金市场价格随锌锭有所上行。目前部分地区因货源紧缩,原料端升贴水居高不下。江浙地区订单方面持续向好,广东地区订单也有所好转。总体来看,锌合金市场正逐步恢复,需求方面也有所改善,短期内或可支撑锌价。

4、货币宽松基调不变,美元指数涨跌反复:近2个月美元指数一直维持低位震荡,最近一周开始大幅反弹。美元指数反弹的延续性,市场的信心有所修复,对贵金属和大宗商品市场形成压制。

二、氧化锌和硫酸锌

1、氧化锌旺季来临,后市上涨:氧化锌市场价格随原料端价格有所上调。生产厂家的产销较为平衡,尤其轮胎需求尚可,饲料行业逐渐恢复。总体来看,市场需求尚能支撑氧化锌市场稳定走向,价格方面或有小幅提振空间。

2、硫酸锌开工充足,价格平稳:硫酸锌厂家开工逐渐充足,供应增加,而农用和饲用需求渐增,预计硫酸锌价格近期较为平稳。