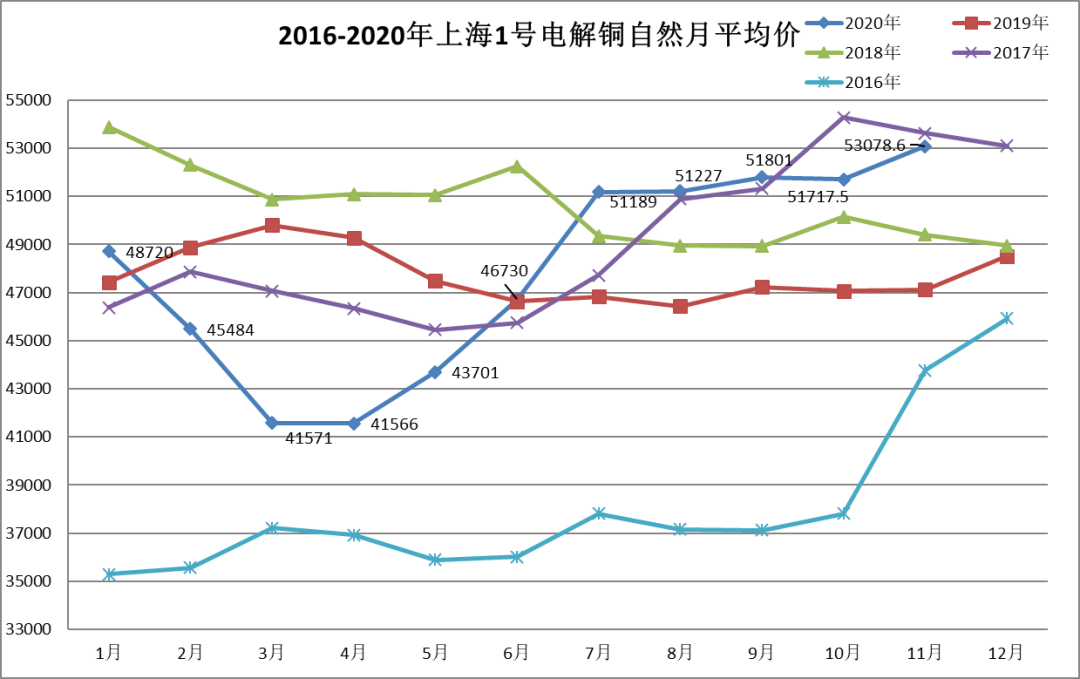

一、上月行情回顾

11月铜价开始发力上涨,迅速突破50000-53000元/吨区间,达57000元/吨,创近七年新高。拜登当选后宏观不确定性下降,疫苗进展迅速带动风险偏好回升,美元指数继续下行,铜库存持续下跌是本轮铜价上涨的主要原因。

1、疫苗利好消息不断,乐观情绪利好铜价:辉瑞疫苗有效性达90%, Moderna制药厂疫苗有效性超过了94.5%;英国牛津大学和阿斯利康制药公司(AZN)的候选疫苗有效性达70.4%的,如果首次使用较低的剂量、再进行第二次全剂量接种,则有效性可达90%。疫苗不断推出利好消息,令市场对疫情担忧降低,乐观情绪利好铜价。

2、15国签署RCEP,利好金属:11月15日,东盟十国以及中国、日本、韩国、澳大利亚、新西兰15个国家,正式签署区域全面经济伙伴关系协定(RCEP),标志着全球规模最大的自由贸易协定正式达成。据悉,RCEP要求15个成员国均承诺降低关税、开放市场、减少标准壁垒。市场人士分析,RCEP 贸易自由化可能引致全球初级工业产能的进一步优化配置,大宗商品中的有色金属需求的新兴增长点将逐步转向东南亚国家。相关国家的基础设施建设需求或将推动工业金属进入新一轮的需求景气周期。

3、美国大选尘埃落定,权力过渡平稳:11月初美国大选结束后,特朗普频频质疑各州的计票结果,并在全国范围内发起了一场声势浩大的法律战。权力交接进程也因此拖延了数周,使得拜登在新冠疫苗和其他关键问题上无法插手。随着美国各州相继确认拜登的胜选结果,特朗普在此时同意进行权力交接,似乎也意味着他已经意识到了选举之路将迎来“大结局”。11月23日美国总务署(GSA)正式通知当选总统拜登称,在现任总统特朗普的支持下,政府过渡程序已经得到批准。这一消息消除了部分美国大选结果的不确定性,提振市场情绪。

4、原料供应偏紧,库存持续下降:下半年TC运行区间基本位于50美元/吨之下,秘鲁产量迟迟未完全恢复正常,市场上铜精矿货源偏少。SMM调研截至11月27日,三大交易所总库存32.52万吨,较上周五减少了1.04万吨。全球库存仍处于近几年来的低位,预计这种去库表现将持续到12月中下旬。库存持续走低,为铜价带来支撑明显。

5、中国经济稳定恢复,制造业景气度提升:中国11月官方制造业PMI超预期录得52.1,较10月上升0.7个百分点,表明制造业仍在稳步扩张。各项分类指数普遍改善,制造业市场活力进一步增强,恢复性增长明显加快,其中新订单指数增1.1个百分点,新出口订单增0.5个百分点且连续三个月位于扩张区间;中国制造业景气程度持续,且在四季度有加速修复预期。

二、本月行情预测

目前来看,全球经济仍处在持续复苏阶段,欧美货币政策仍处在扩张周期。随着新冠疫苗预期将被逐渐广泛使用,明年疫情对经济及社会生活的影响将进一步下降,同时配合明年欧美财政政策加大力度,基本金属的需求量预计将进一步上升。而供应端中短期仍具有刚性,供需矛盾预计将进一步加剧。

美联储决策者在11月政策制定会议上讨论了如何调整其资产购买计划,暗示可能会在12月会议上加强QE,为市场和经济提供更多支持,货币层面再添乐观预期。随着美联储的债务货币化,预计美元仍将保持相对弱势,铜价偏强走势将延续到明年上半年。

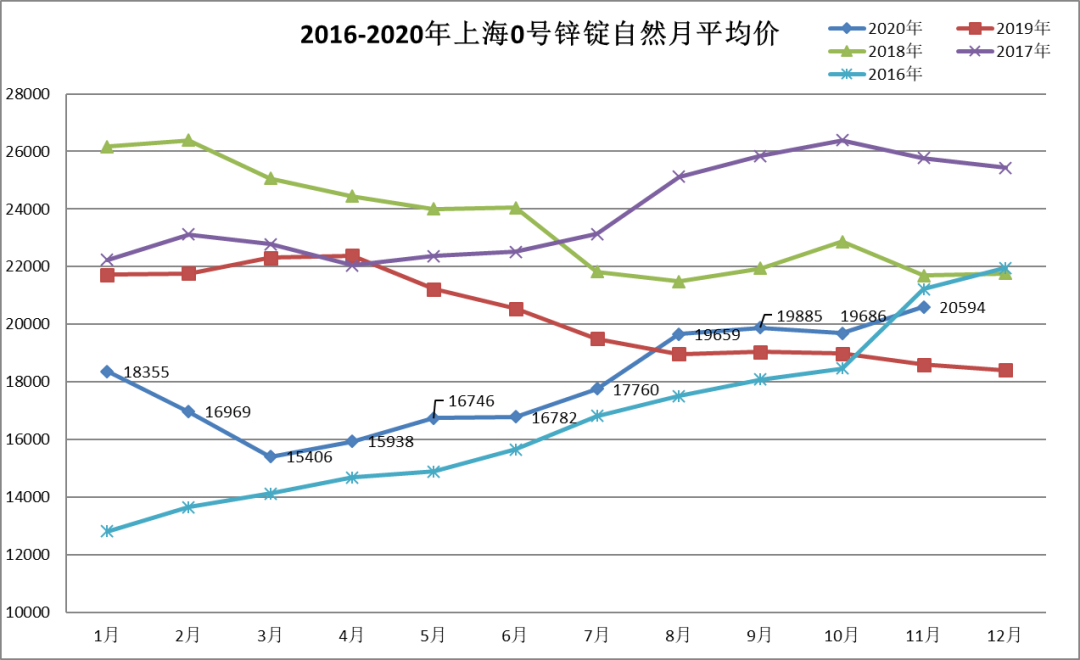

一、上月行情回顾

11月锌价稳步上涨,突破21000元/吨关口,达到一年半高点。主要原因如下:

1、新冠肺炎疫情凶猛,疫苗频发初见曙光:从10月以来,新冠疫情在美国和欧洲各国持续恶化,多国单日新增病例和住院人数屡创新高,并有波兰总统杜达、保加利亚总理鲍里索夫等多国政要感染。英国、西班牙、葡萄牙、捷克等国防疫措施再度升级。进入11月后,疫苗利好消息不断,提振市场乐观情绪。

2、美元指数下跌,利好锌价:北京时间周五(11月6日)凌晨3:00,美国联邦公开市场委员会(FOMC)公布最新利率决议,将基准利率维持在0%-0.25%区间不变,将超额准备金率(IOER)维持在0.1%不变,将贴现利率维持在0.25%不变,符合市场的普遍预期。美联储重申利用所有政策工具的承诺,将至少按当前速度扩大资产负债表。美元指数从94.4一路下跌,破92,接近两年低点,利好贵金属和大宗商品。

3、消费端回暖:据安泰科调查,疫情对锌消费的影响已经基本消除,终端耐用品、出口消费都在回暖,单月数据已经好于往年。近期国内库存去化态势较好,强化了消费旺季预期,对锌价形成了较强的基本面支撑。海外需求方面,从广东和福建地区的出口订单来看,有些企业订单已经排到明年3月。预计疫苗大面积使用后,海外订单还将出现较为明显的回升。

4、供应端恢复不及预期:韦丹塔的子公司韦丹塔锌国际公司(VZI)旗下矿山南非开普省的甘斯堡露天矿发生工程故障,已暂停所有采矿活动,该矿每年将生产25万铅锌金属吨精矿。该矿的停产加剧了矿端供应偏紧,而冶炼端,目前冶炼厂检修增加,12月也有部分冶炼厂存在检修减产计划。随着进入四季度末,国内冬储期北方矿山减量陆续开始,预计国内矿供应进一步紧张。

二、本月行情预测

1、氧化锌终端支撑,价格上涨:受原材料价格的持续上涨,多数厂家纷纷上调氧化锌价格,且终端支持,产销两旺。工业方面主要是轮胎橡胶需求强劲,饲料方面已进入年底旺季,整体尚有较强支撑。后市仍持乐观态度。

2、硫酸锌厂家停工,货源紧张:近期由于硫酸锌主厂区受环保影响,多个厂家面临停产整顿,库存产品有限。供求失衡引起硫酸锌价格迅速反弹,预计到年前仍将维持供应紧张态势,价格看涨。