2023年第一季度行情分析

一、宏观形势

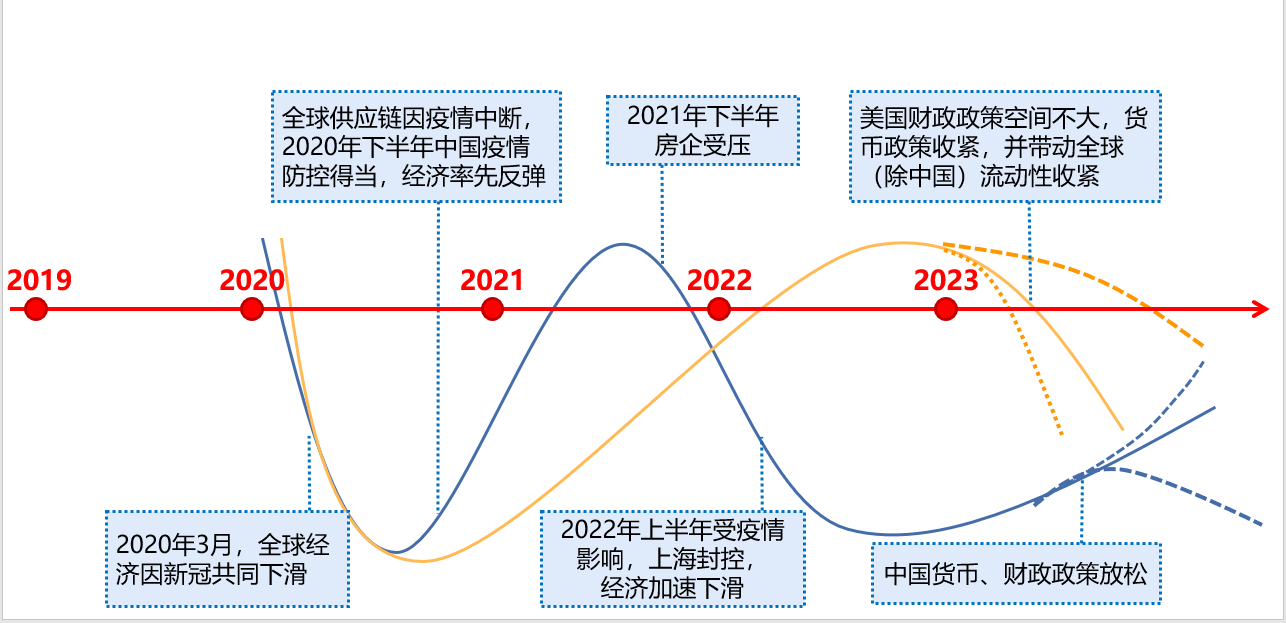

1、从2020年下半年以来,中美经济周期和政策就处于错位当中:

(1)2020年3月,全球经济受新冠疫情影响共同滑落;

(2)2020年下半年,中国疫情防控得当,而全球供应链因疫情中断,全球需求集中到中国,中国经济率先反弹;

(3)2021年下半年到2022年4月,房企受压、上海疫情封控等影响,中国经济逐步下行,而美国经济持续扩张;

(4)2022年下半年,市场对美国的衰退担忧加剧,中国经济则开始恢复。

2、中国经济处于复苏轨道上,短期有波折:

(1)消费:疫情防控放开后,消费处于复苏轨道,各类刺激政策出台;

(2)出口:受益全球产业链停摆的疫情红利消退,欧美衰退冲击过后,下半年出口将重拾增长动能;

(3)投资:短期基建拖底,长期看高端制造,房地产在本轮急救后,按照先立后破原则逐步退出支柱产业地位;

(4)通胀与就业:通胀低位,货币政策有空间,但大幅宽松可能性低,就业短中期压力仍在;

(5)货币与财政政策:货币政策保持稳健偏宽松,在经济企稳后将边际转向。

3、近期消息和数据

(1)石油减产:4月2日,以沙特阿拉伯为首的石油输出国联盟OPEC+突然宣布进一步减少石油供应,据估算,这将使得OPEC+的减产总量达到约366万桶/天(加上俄罗斯今年3月宣布并延长至年底的50万桶/天减产量),相当于全球需求的3.7%。这一消息的传出,使得原油价格迅速上涨,更可能重新导致沙美之间的争端。

(2)全球去美元化进程加速:中国和巴西3月达成以本币结算的贸易协议,印度和马来西亚4月已同意用印度卢比进行贸易结算。金砖国家们正在努力创建一种新的货币形式。东盟十国的财长和央行行长们在不久前的会议上首要议程就是讨论减少金融交易对美元、欧元、日元和英镑的依赖,并转向以当地货币结算。

(3)PMI指数:4月6日,据中国物流与采购联合会发布数据,2023年3月份全球制造业PMI为49.1%,较上月下降0.8个百分点,结束连续2个月环比上升走势,连续6个月低于50%。一季度,全球制造业PMI均值为49.4%,较去年四季度上升0.5个百分点。

中国政策科学研究会经济政策委员会副主任徐洪才表示,整体来看,世界经济还在复苏的过程当中,但是复苏的势头较弱,而且短期内出现了波折。3月份中国制造业采购经理指数为51.9%,连续3个月运行在扩张区间,显示经济继续保持平稳回升。中国经济将在世界经济复苏中发挥关键性作用。

(4)美国非农数据:4月7日美国公布非农业部门新增就业人数为23.6万人,远低于2月32.6万人的数据。3月美国失业率环比下降0.1个百分点至3.5%。3月员工平均时薪为34.4美元,同比上涨4.2%,环比上涨0.3%。当月,劳动参与率环比增加0.1个百分点至62.6%,为三年以来的最高值。年龄在25岁至54岁的民众中,就业率达80.7%,是自2001年以来的最高值。

3月非农新增就业人数和失业率基本与预期持平,显示劳动力市场出现降温,但仍具韧性。有专家认为,当天公布的就业数据意味着美联储“无需担心”劳动力市场,因此将可能在5月例会继续加息25个基点以应对通胀。也有专家认为,随着美联储连续加息,美国进入经济衰退的风险正在加大。

4、总结:

基于通胀压力,从2022年开始欧美持续加息,缩紧货币政策。2023年3月美国硅谷银行暴雷,引发的行业危机持续发酵,动摇公众对金融体系信心。市场担心西方经济体经济陷入衰退,给铜等基础金属带来压力。

我国采取降息、降准等相对宽松的货币政策支持经济稳定复苏,中美货币政策的差异对我国汇率、跨境资本流动等带来冲击;在全球经济增速继续放慢,外需减弱的情况下,宏观面偏谨慎。

二、氨基酸行情分析

1、供应方面:氨基酸产能持续增长

如此前各厂家公布的扩张计划全部投产,2023年氨基酸全产能将达到764万吨,增幅达32.64%,其中赖氨酸100万吨,蛋氨酸48万吨,苏氨酸40万吨,小品种氨基酸也或有近5万吨的增量。

供应增量预期下2023年供应端竞争激烈格局已经形成,未来市场将是逐步整合的过程。

2、需求方面:氨基酸需求量有明显增幅

2022年国内氨基酸总需求量为169万吨,同比增幅1.8%,总出口量231万吨,同比增幅10%,国内主要需求品种是赖氨酸、蛋氨酸和苏氨酸,其中小品种氨基酸由于豆粕价格高企,需求量翻倍增长。饲料产量方面,2022年中国饲料产量3.02亿吨,同比增幅3.0%。增长主要来自于猪料,2022年全国猪料13597.5万吨,增长4.0%,其他品种饲料变化不大。

随着饲料行业的快速发展及低蛋白日粮的推进下,2023年氨基酸需求量或有明显增幅。

3、行情预测:

2021年-2023年玉米均价 单位:元/吨

2021年-2023年豆粕均价 单位:元/吨

一季度处于需求淡季下玉米、豆粕、氨基酸等饲料原料市场价格弱势,玉米豆粕后市大跌可能性不大,谨慎持过分悲观情绪。未来氨基酸市场将维持偏弱震荡格局,但不排除短期有反弹态势。

三、微量元素行情分析

(一)铜

1、宏观面:3月中旬欧美银行业出现危机,铜价在市场恐慌情绪下破位下行,随后欧美央行和相关部门采取紧急措施控制事态,短期引发系统性金融危机的概率较低,使得恐慌情绪有所减弱。同时中国人民银行决定降准,进一步提振市场信心。此外国内市场预期向好,制造业继续扩张,经济回升基础有待加强。

2、供给端:全球铜矿干扰率低于市场预期,铜矿产量保持增长。受新增产能投产制约,今年海外精铜产量恢复空间有限。国内精铜供应则延续增长,二季度冶炼企业检修相对较多,增产节奏将有所放缓。

3、需求端:国内铜市需求整体保持增长,但内部存在分化。随着传统消费旺季的来临,基建电网后期对铜需求的拉动作用将较明显,光伏板块强势表现也超出市场预期,有望成为铜需求的主要边际增量。空调市场内销改善,外销则面临压力。

4、总结:沪铜在第一季度走出V形走势,整体来看,1-3月的月均价逐步上涨。国内方面3月份地产销售收入同比增17.9%,一季度地产行业有回暖迹象,处于季节性旺季,带动相关原料稳定。后续随着需求逐步低迷,预计第二季度铜价重心将逐步下移。

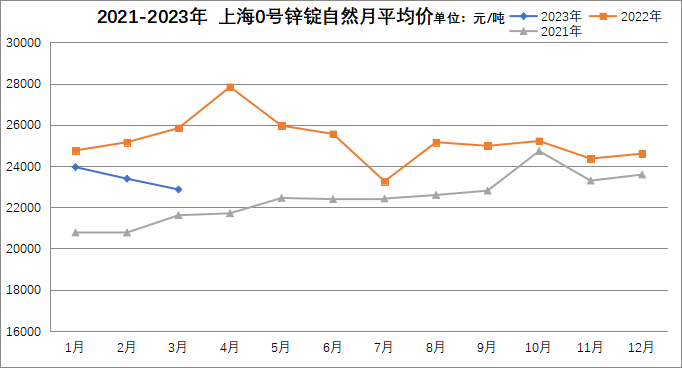

(二)锌

1、锌价走势:回顾第一季度锌价整体呈现上涨-下跌-反弹-下跌的走势,整体重心下移。近期锌价有所反弹,主要是供应端的产出减少不及预期:秘鲁、玻利维亚锌精矿供应因政局动荡干扰加大,澳大利亚Dugald River锌矿也因事故而停产约一个月。需求端国内消费略好于预期,各地房地产政策进一步放松,国内汽车销售3月份也迎来回暖。

进入4月,中国精炼锌需求预计小幅回落,而供应随着冶炼厂检修增多也将下滑,供需预估小幅短缺。海外需求预期偏弱及供应回升预期下,供需偏过剩。由于供应释放速度放慢,锌价下跌趋势或阶段缓和,维持震荡偏弱格局。

2、硫酸锌和氧化锌:从供应端来看,次氧化锌、硫酸、煤炭等生产要素的价格略有回落,厂家开工率低,库存不大;从需求端来看,随着外贸行情回暖,饲料和农业行业需求逐步恢复,锌源开始弱势反弹。

(三)铁

过去两年硫酸亚铁价格的暴涨是受益于新能源磷酸铁锂的需求大增。目前新能源市场降温,磷酸铁锂厂家的开工率低,原料需求弱,七水硫酸亚铁的价格回落。

现生产商库存不大,下游需求也略疲软。饲用一水硫酸亚铁暂维持偏弱格局,下半年随着新能源需求增长,硫酸亚铁或出现止跌回升。

(四)锰

从供应端来看,硫酸锰矿石价格疲软,原料充足,厂家开工率高,库存大;从需求端来看,新能源市场降温,高纯硫酸锰行情低迷,整体而言产能略大于需求,故饲用硫酸锰维持弱势运行。