一、半年度行情回顾

回顾2020年上半年的铜市场,铜市先下跌后上扬,走出一波“深V”走势。

第一阶段:2020年1-3月,由于新冠肺炎疫情在全球爆发,经济停摆、库存累积、美元流动性危机和对需求前景的担忧,使得铜价出现暴跌,创下了2016年6月以来的最低记录。其中沪铜主力合约一度触及35000元/吨,LME三个月铜价一度触及4371美元/吨。

第二阶段:2020年3月下旬至4月上旬,美联储等主要经济体央行实施大规模宽松的货币政策财政救济政策,市场风险偏好回升,铜价启动反弹。

第三阶段:4月中旬至5月中旬,中国制造业基本上恢复到疫情前的开工率,经济修复加快。由于企业集中交付积压的订单,导致线缆企业等下游需求集中释放,短期国内铜需求爆发,叠加宽松的货币政策和外溢的流动性,对冲了海外需求下滑的利空,并刺激铜价震荡上行。

第四阶段:5月下旬至今,随着欧美经济体经济重启,市场乐观情绪再现,铜价加速上涨。主要原因是市场美元流动性危机转为流动性过剩,美联储大规模放水使得充裕的流动性疯狂的追逐金融资产,包括超跌原油,投机铜等大宗商品。在此期间,由于南美和印度疫情进入爆发加速期,市场担忧铜矿供应问题,更是助涨铜价。

二、下半年走势分析

1、货币的流动性不减

美联储6月会议决议维持基准利率在0-0.25%不变,称中期经济面临“相当大的风险”,预计利率至少在2022年前将保持接近零的水平。美联储承诺将致力于使用所有工具。中国央行行长易纲在6月中旬在陆家嘴论坛上表示,下半年,货币政策还将保持流动性合理充裕,预计将带动全年人民币贷款新增近20万亿元,社会融资规模的增量将超过30万亿元。

2、消费需求动力减弱,基建投资拉动增长

6月中下旬美国疫情二次暴发,至少已有11个州暂停或推迟了重启计划,以及美欧贸易战升温,这意味着经济修复面临很大的不确定性。但政策发力,国内投资主要体现在“新基建”上,即以5G、特高压、城际高铁、新能源、大数据、人工智能、工业互联网为代表的基础设施建设。其中,与铜消费高度相关的5G、特高压及城际高铁的配套等投资对于铜的消费拉动主要体现在占铜消费45%的电力行业。

3、供应端扰动加剧

全球头号产铜大国智利宣称,受疫情影响,临时关闭旗下Chuquicamata矿区的冶炼厂。此外,秘鲁宣布将国家紧急状态延长至7月31日。

4、下半年铜市场不确定性加剧

在各国货币与财政刺激政策托底,宏观情绪转暖及国内消费强力支撑下,铜价自3月起开启本轮反弹,目前已回升至疫情爆发前位置,在多重利好加持下预计仍保有上冲动能。

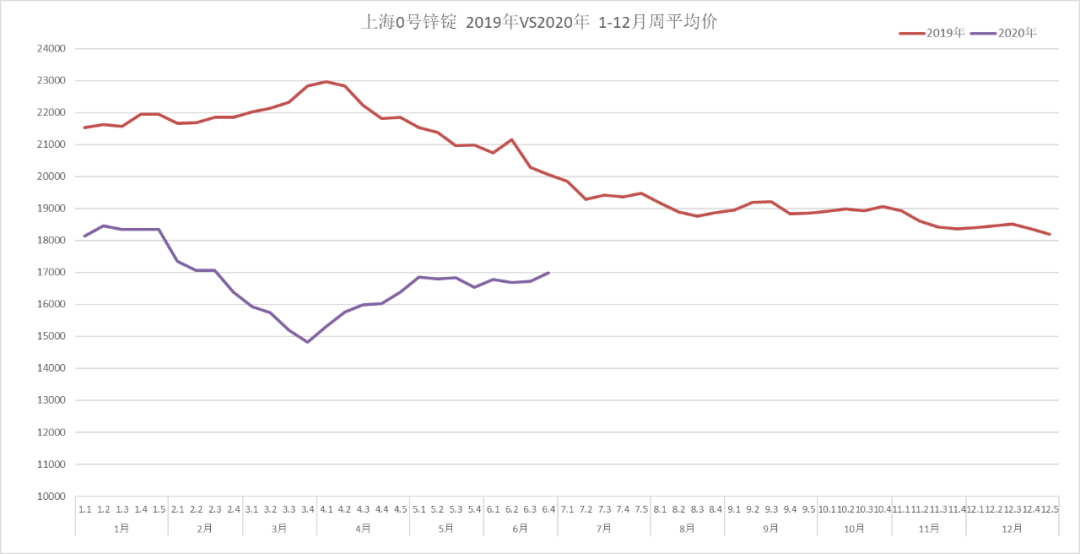

一、半年度行情回顾

回顾2020年上半年的锌市场,与铜价走势相同,经历了一波先下跌后上扬的“V形”走势。

第一阶段:2020年1-3月,由于新冠肺炎疫情在全球爆发,经济停摆、库存累积、美元流动性危机和对需求前景的担忧,使得锌价出现下跌,创下了自2016年5月以来的最低记录。其中沪锌主力合约最低到14400元/吨左右,LME三个月锌价最低至1800美元/吨左右。

第二阶段:2020年3月下旬至今,随着欧美经济体经济重启,国家投资基建拉动,下调利率,企业收储等各种因素,锌价开始反弹至今。

二、下半年走势分析

1、锌价

从供应端来看,因疫情仍在蔓延,矿产大国智利将国家紧急状态延长90天,全球锌精矿供应恢复常态仍需时间;从需求端来看,国内新基建拉动、汽车消费回升和海外经济重启后一系列的政策刺激托底锌消费。预计锌价继续高位震荡。

2、氧化锌和硫酸锌

未来七月八月国内传统消费淡季,价格将略有弱势,九月旺季来临后价格将随锌价一起上涨。