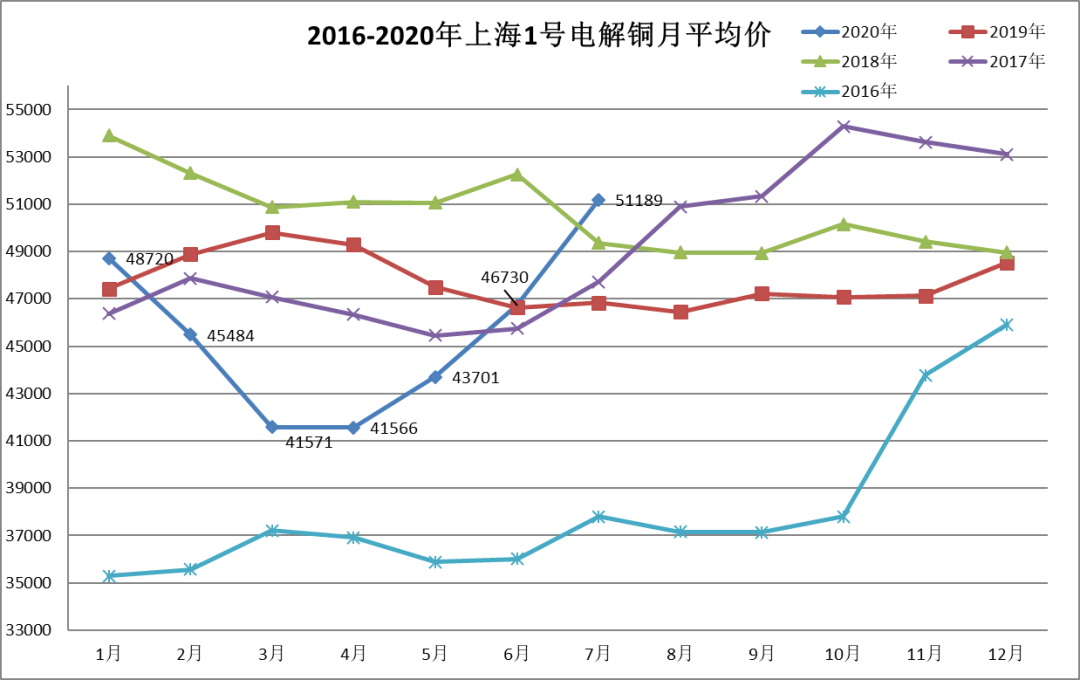

一、上月行情回顾

1、流动性充裕,通胀预期强烈

目前美国联邦失业救助计划即将到期,美国参议院共和党公布新一轮财政刺激方案,高达1万亿美元。后续美国联邦料难达成更大规模纾困计划,但美联储预计将维持当前利率至2020年底,维持购债规模,资产负债表规模目前在7万亿美元附近,且不设置上限。欧盟7月22日通过7500亿欧元经济复苏支出计划。中国两会工作报告表示,中国M2及社会融资规模增速将明显高于去年。因此尽管疫情形势依然严峻、全球经济难有V型反弹,但全球货币超发带动流动性过热,且下半年将延续,铜、金银、美股等均创下新高,基本面相对较强的品种在全球宽松财政及货币政策下,仍有上行空间。

2、欧洲经济复苏或好于美国,美元仍有下行空间

5月以来,全球陆续启动复工,经济触底回升,下半年全球经济持续修复仍是主基调。在美国大规模财政刺激下,美国5、6月经济反弹超预期,但7月经济复苏显示放缓迹象,7月21日当周首次申请失业金人数自3月以来回升,美国 7 月制造业及服务业PMI均不及预期。美国疫情形势较欧洲严峻,且欧盟通过 7500亿欧元经济复苏支出计划,欧元区7月制造业及服务业PMI均大幅回升且再次回到扩张区间。近期美元指数持续下跌,破93,后续仍有下行空间,对铜等以美元计价的大宗商品提供支持。

3、海外疫情影响铜矿供应,难有显著改善

5月以来秘鲁逐步放松矿业活动管制,但5月秘鲁铜产量同比下滑 42.4%,表明疫情之下,矿业恢复缓慢。从疫情形势来看,秘鲁单日新增确诊病例自 6 月下旬以来震荡走升。今年矿业活动的收缩也引发社会问题,7月下旬秘鲁居民袭击 Las Basmas 铜矿运输队。智利疫情蔓延至矿山,部分矿企实施轮岗、降低运营、减少产量等措施,两家矿山工会发起罢工投票并通过。海外铜矿整体处于持续恢复中,供应紧俏局面延续。

4、全球显性库存仍处于低位,国内外库存走势分化

自5月中旬以来,海外库存持续回落,目前LME库存水平仅今年高点(282675吨)的 50%。而国内库存自7月初以来连续回升,从6月我国电解铜进口量来看的话,库存增长情况相对克制。国内外库存的分化走势,除了有国外需求回暖、国内进入消费淡季的因素外,推测也有我国收储影响,导致库存自海外向国内转移。全球显性库存(三大交易所+上海保税区)仍处于低位,对铜价构成支撑。

5、经济复苏缓慢,地缘政治风险增长

新冠疫情导致全球经济显著下滑,在防疫常态化下,经济复苏将呈现缓慢爬坡状态,全球失业率的增长无疑将加大社会问题,并令地缘政治风险增长,如中美分歧在美国中期选举前或难有显著改善。此类风险将阶段性打压市场信心,影响大宗商品走势。

二、未来行情走势

因此,从中长期来看,全球将进入低利率时代,而铜的需求前景被市场广泛看好,在欧美流动性仍较泛滥的情形下,具有较强保值功能的铜的价格跟随金银继续走强的可能性在增加。

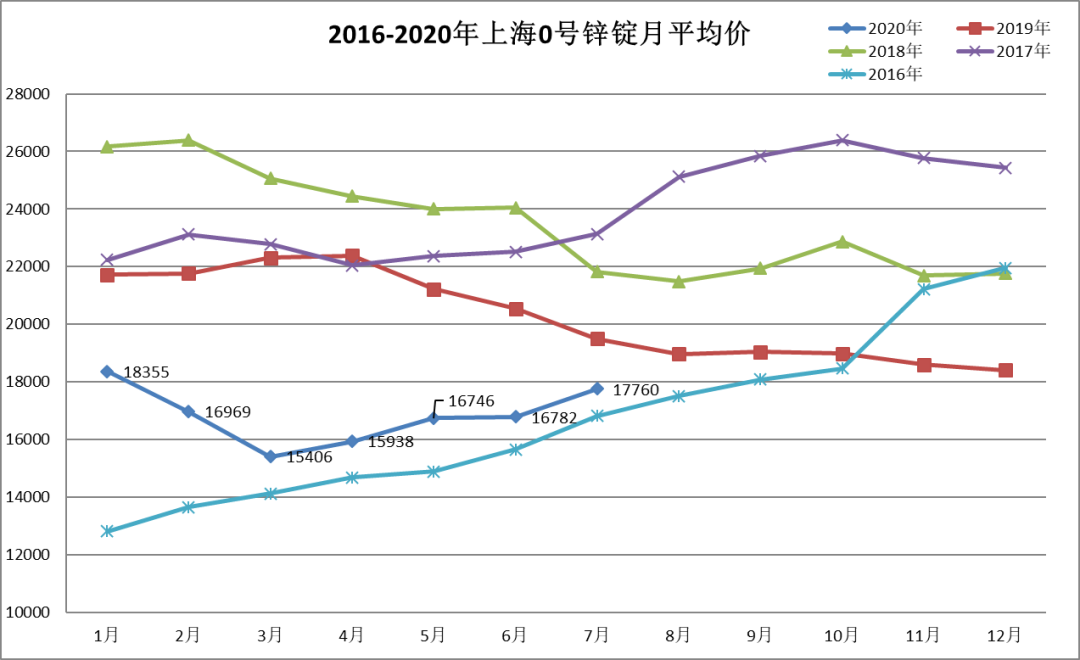

一、上月行情回顾

7月锌价整体强势上涨,沪锌主力接近19000元/吨,为连续第4个月上涨。

1、美联储放水,美元指数持续下跌

由于新冠疫情影响,美国经济遭受巨大冲击,资本市场出现了严重问题,3月美股连续熔断4次。在3月中旬美联储急速开闸放水并且成功救市,这是市场整体出现V型反弹的关键驱动,但对应的是美联储资产负债表的翻倍,截止6月底美国向市场投放的基础货币量同比增长25%以上。7月美联储会议公布基准利率维持0%-0.25%区间不变,并将持续释放流动性宽松政策。由于美国经济的复苏前景存在高度的不确定性,新一轮财政刺激政策推出在即,势必加重财政赤字,伴随着债务扩张和流动性释放,决定了美元中长期将延续弱势。

2、海外矿山复产不及预期,供需向紧平衡转移

按照海外矿山复产进程来看,秘鲁在5月中旬开始复产,6 月初大部分恢复正常;墨西哥将复产时间自5月18日推迟至6月1日,南非矿业已基本放开,在5月1日完全恢复了露天矿山的运营。总体来看,6月初矿山生产逐步恢复生产,预计6月底矿山产能利用率将明显回升。但产品产出至发运,以及贸易环节影响,需等到7-8月。但从实际来看,复产不及预期。如7月7日Teck资源发布公告称,世界十大锌矿山之一的Red Dog矿装运港口,主要运作的两个运输驳船中的一个装载驳船发生故障,将影响其发运节奏,带动锌价上涨。总体估算,全年精矿供应将较预期收紧,供需向紧平衡转移。

3、基建和消费带动锌类产品需求

七月国内开始推“内部大循环”政策,从股市的角度,大笔资金一反常态地涌入资源股和中西部地区的基建股,从刺激内需和消费的角度来说,从沿海向内陆尤其是向中西部地区的转移可能是较大的发展趋势,锌类产品如镀锌钢板、锌合金等需求增长,可能存在一轮由产业资本牵头,政策指引为导向趋势。

二、氧化锌和硫酸锌

1、锌价存在持续上涨的行情

虽然近期受中美关系影响,大宗商品出现回调,但锌价抗跌性较强,后续仍有上涨空间。锌锭价格突破18000元/吨,吸引电镀锌行业开工率增加,次氧化锌及含锌废料的价格上涨,带动氧化锌和硫酸锌的成本上涨。

2、高温季节,生产停产检修,市场供需失衡

部分生产企业7-8月放高温假和设备检修,氧化锌和硫酸锌库存减少。终端市场购销活跃,对后市看好,拉动氧化锌和硫酸锌逐步提价,预计后市仍有上涨空间。