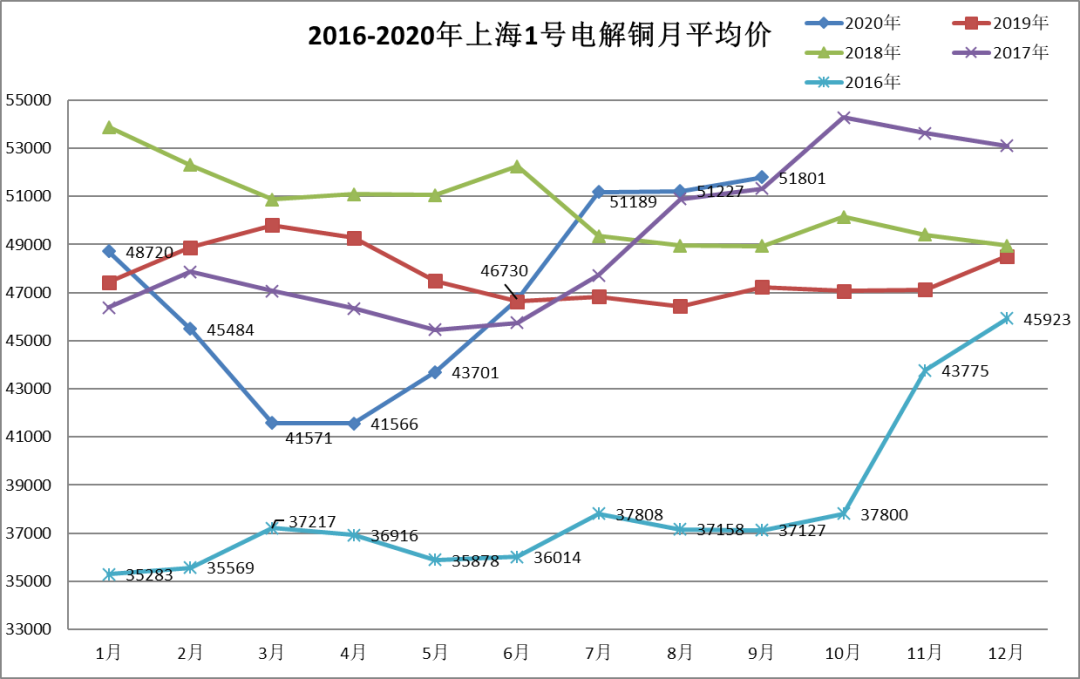

一、上月行情回顾

9月铜价继续在50000-53000元/吨区间震荡,月均价为连续第6个月上涨,全球流动性充裕、美元指数波动、欧洲疫情反复是铜价震荡的主要原因。

1、流动性充裕,通胀预期强烈:北京时间9月17日凌晨2:00,备受关注的美联储9月议息会议宣布结果,此次会上如预期维持当前利率水平不变,维持每个月1200亿美元的国债和MBS购买,长期通胀目标是平均2%。美联储议息会议结果基本符合预期,但是低利率以及超强力度QE刺激的背景并不会轻易改变,而这对于金融属性较强的铜而言,仍然是比较有利的因素。

2、欧洲二次疫情来袭,经济复苏压力增大:9月以来,欧洲疫情全面爆发,西班牙、法国等主要国家的新增确诊人数相继突破万人,法国的单日新增病例激增至5月封锁结束以来的最高水平,超过13000例,是欧洲病例增幅引人注目的国家。欧洲的感染病例持续稳定增长,带来了恢复实行第二季度时重创了经济活动的更严格限制措施的可能性,经济复苏的步伐和幅度必然受到冲击。

3、美元指数低位反弹,利空大宗商品:自3月以来,因美联储长期维持宽松货币政策,美国疫情等因素,美元指数一路下跌,近2个月一直维持低位震荡。前一波持续下挫后,美元指数短期有技术性休整需求。9月份在黄金回落,疫情反弹等情况下,资金更倾向于重返美元现金市场。美元指数自低位91.7反弹至94.7。

4、铜矿供应影响较小,库存持续回升:秘鲁自9月1日起再次启动为期 30 天的国家紧急状态,但考虑国家及企业已积累平衡防疫和生产的经验,预计不会出现 4、5 月大幅减产行为,8月秘鲁矿产用电同比下降 0.4%,表明疫情影响已基本消退。智利自9月15日起延长国家紧急状态 90 天,但考虑到疫情以来,智利在产项目受疫情影响微小,因此延长紧急状态对铜矿的实际影响小于心理影响。

5、经济复苏缓慢,地缘政治风险增长:新冠疫情导致全球经济显著下滑,在防疫常态化下,经济复苏将呈现缓慢爬坡状态,全球失业率的增长无疑将加大社会问题,并令地缘政治风险增长,如中美分歧在美国中期选举前或难有显著改善。此类风险将阶段性打压市场信心,影响大宗商品走势。

二、本月行情预测

国庆节假期期间宏观扰动事件频发,最重要的事件即为美国总统特朗普感染新冠肺炎,并在住院仅三天后就“闪电”出院了。临近美国大选,宏观风险增长,而国内青岛突发局地新冠疫情,或抑制市场风险偏好。

需求方面,对于10月的需求预计有所转暖。基建及房地产板块恢复较快,电网投资累计同比已为小幅正增长,后续将回归正常的生产节奏。四季度为汽车消费旺季,企业降价促销料有不错成效。供应方面,废铜供应紧张,价格上升,导致精废价差收窄,替代效应减弱。10月冶炼厂项目投产及原料供应继续改善,预计将促使企业赶工冲业绩。目前供需方面并无大的矛盾点,铜价更多受到宏观因素主导。

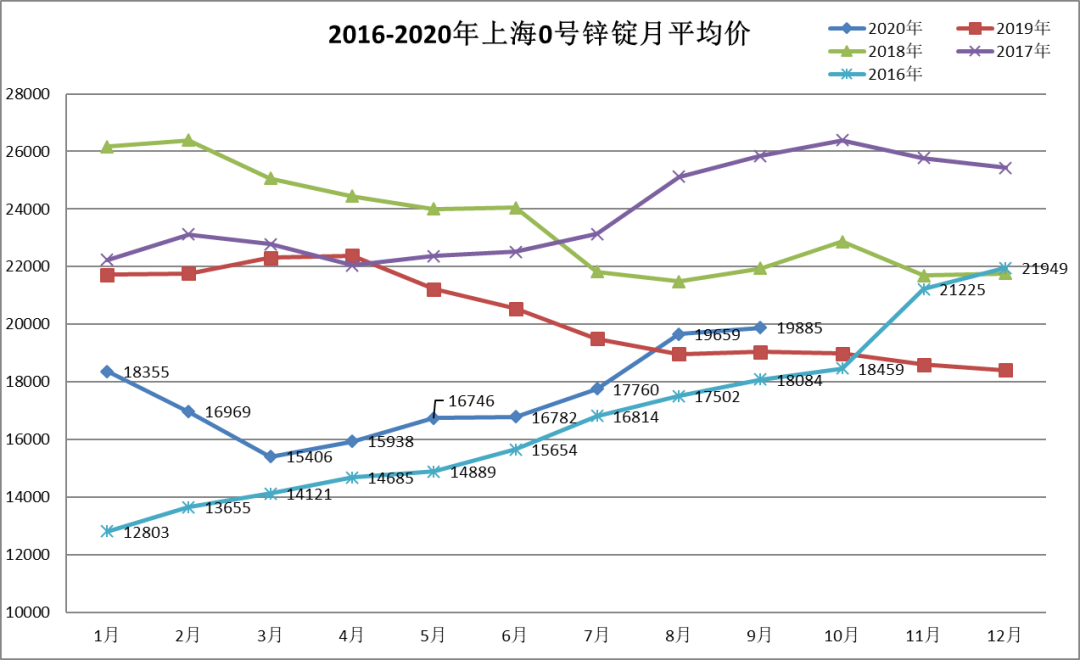

一、上月行情回顾

9月锌价继续在18500-20500元/吨区间震荡,主要原因如下:

1、宏观环境向好:人民币兑美元汇率持续升值,在6.85-6.75区间反复,源于中国疫情控制得当带来的经济复苏,也是在全球市场长期利率普遍下调的情况下,国内资产的价值相对外围将表现优异,外资流入导致人民币需求上升。同时中美贸易摩擦也在向好发展。

2、消费端回暖:据安泰科调查,疫情对锌消费的影响已经基本消除,终端耐用品、出口消费都在回暖,单月数据已经好于往年,但鉴于年初消费缺口较大,补齐困难。锌消费的主要拉动力量还是在于基建、地产,镀锌消费占比已经扩大至 64%,但后续时间,基建、地产的拉动增速有边际放缓的可能,对锌消费仍然持有谨慎乐观的态度。后面几个月值得关注的是出口消费的回暖力度,能否带来锌消费的边际增量。近期国内库存去化态势较好,强化了消费旺季预期,对锌价形成了较强的基本面支撑。

3、供应端恢复不及预期:据SMM调研,进入 9 月中下旬,国内矿山和冶炼厂谈判陆续开始,从本次 SMM 与国内矿与炼厂的交流看,本次全国各地区锌精矿加工费计划下调幅度平均在200~300元/金属吨,进口矿本周报价及成交主流集中在 100~130 美元/干吨。本次国内锌精矿加工费全部下调的因素在于国内冶炼厂产量环比快速爬升,开工率达到同比高位,矿需求量的抬升却没有足够矿供应量的满足,据 SMM 调研,国内 2020 年 1-9 月样本内锌精矿产量同比减少 15 万金属吨,叠加云南建水及曲靖等地区矿山的复工推迟,预计目前整体同比减量可达到20万金属吨以上。随着进入四季度末,国内冬储期北方矿山减量陆续开始,预计国内矿供应进一步紧张,从目前各家冶炼厂的原料库存及远期签订的船货情况看,预计可能出现减产的时间在 11月以后。

二、氧化锌和硫酸锌

1、氧化锌需求向好,偏强运行:国庆节前主流氧化锌成交价格为 18500-19500 元/吨,氧化锌总体持稳,国内需求保持平稳,三季度出口恢复性改善至9月仍有空间,轮胎板块作为氧化锌行业的支柱性消费,出口订单良好。同时,伴随“猪周期”推进,饲料订单逐步增加,总体需求向好,氧化锌价格持稳。

2、硫酸锌开工充足,价格平稳:硫酸锌厂家开工逐渐充足,供应增加,而农用和饲用需求渐增,预计硫酸锌价格近期较为平稳,但第四季度开展环保督察工作将不时的对供应有一定影响。