一、上周行情回顾

上周铜价先扬后抑,伦铜突破7000美元/吨关口,创下2年多新高后回落至6900美元/吨下方。主要原因如下:

1、美国财政刺激法案尚未达成:白宫提出的经济刺激方案规模为1.88万亿美元,周一美国众议院议长佩洛西和财长努钦接近就刺激方案达成协议。美国财政刺激谈判释放出积极信号,是本次铜价走强的主要因素,不过周三晚参议院民主党再次否决了共和党瘦身版的援助法案,暗示大选前难以达成财政刺激协议,因此达成协议预期落空造成铜价冲高回落。

2、新一波疫情横扫北半球部分地区:美国在23号和24号两天,全美单日新增确诊病例数均超过8万,创下美国自疫情暴发以来的单日新增确诊病例数新高,累计确诊逼近870万例。此外,欧洲第二波新冠疫情反扑凶猛,多国单日新增病例和住院人数屡创新高,如法国25日新增超过5.2万确诊病例,为疫情暴发以来最高。英国、西班牙、葡萄牙、捷克等国防疫措施再度升级。

3、铜矿供应时有干扰:10月19日智利国家铜业工人走上街头,抗议公司疫情期间的裁员计划。伦丁停产旗下智利Candelaria铜金银矿,撤回2020年产量目标,该矿2019年产量为11.4万吨。供应端干扰因素仍对铜价形成支撑,但铜矿供应整体处于缓慢回升态势,本周进口铜精矿现货TC微升0.29美元/吨至49美元/吨,原料端对铜价由利多转向中性。

4、需求相对乐观:乘联会数据10月前三周乘用车日均销量累计同比增长 18%。10月铜管及漆包线企业订单回升,开工率小幅回升。线缆企业反映订单未见改善,SMM 估计10月电线电缆及精铜制杆企业开工率环比小幅下滑。因此整体下游消费虽算不上强劲但表现尚可,且对11、12 月需求预期相对乐观。

二、本周行情预测

整体来看,供需尚无大的矛盾点,中国经济持续恢复,四季度的需求表现较为乐观,预计四季度基建在全年目标的激励之下还会再次发力。但临近美国大选,政策不确定性偏高,且海外疫情形势严峻,短期铜价仍维持震荡走势。

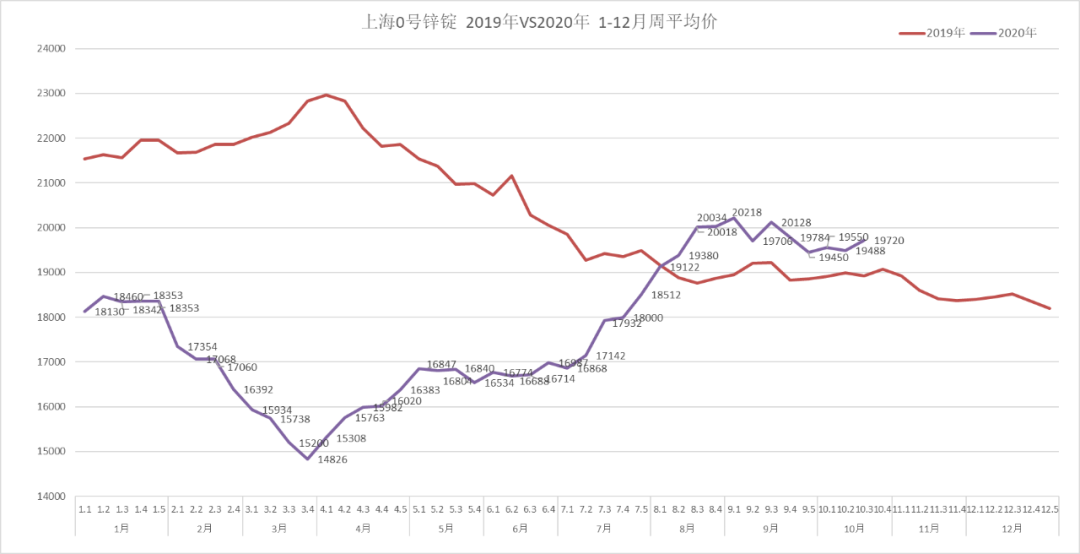

一、上周行情回顾

上周锌价重拾涨势,但仍未突破前期高点,沪锌主力在18900-20000元/吨区间震荡,主要原因如下:

1、美元指数下跌,利好锌价:美国1.88万亿刺激法案有望达成,英国同意与欧盟重启脱欧贸易谈判。上周三英国首席谈判代表称,双方将从上周四下午开始在伦敦启动密集谈判,导致英镑创近7个月最大涨幅,美元指数持续走低,来到一个月内低位92.4。

2、经济复苏渐有气色,利好锌价:中国三季度完成的GDP为266172亿元,同比实际增长4.9%,与市场预期基本一致。美国9月零售销售环比增长1.9%,高于预期的0.7%和前值0.6%,增速创3个月以来新高,表明尽管美国新一轮财政刺激法案尚未达成,不确定性因素较多,但消费者支出依旧保持增长,从而支撑经济复苏。

3、下游需求持续恢复,利好锌价:上周国内镀锌板市场价格稳中偏强,锌合金市场持续回暖中。预计四季度基建在全年目标的激励之下还会再次发力,如加速5G基站建设,以空调和汽车为代表的终端消费继续保持强势,给锌市场带来利好。

4、宏观不确定性增加,震荡加剧:临近美国大选、海外疫情二次爆发、地缘政治风险、人民币汇率升值等议题加剧宏观方面不确定性,锌价面临宽幅震荡。

二、氧化锌和硫酸锌

1、氧化锌旺季来临,后市上涨:氧化锌最大的市场是橡胶和陶瓷,目前终端轮胎市场订单持稳,需求较好。叠加饲料行业旺季来临,需求渐增。目前上游锌锭价格持高位震荡,下游有力支撑,氧化锌市场目前保持稳步上行走势。

2、硫酸锌开工充足,价格平稳:硫酸锌厂家开工逐渐充足,供应和需求持平;但近期人民币升值过快也对出口造成一定影响,目前硫酸锌市场价格较为平稳。