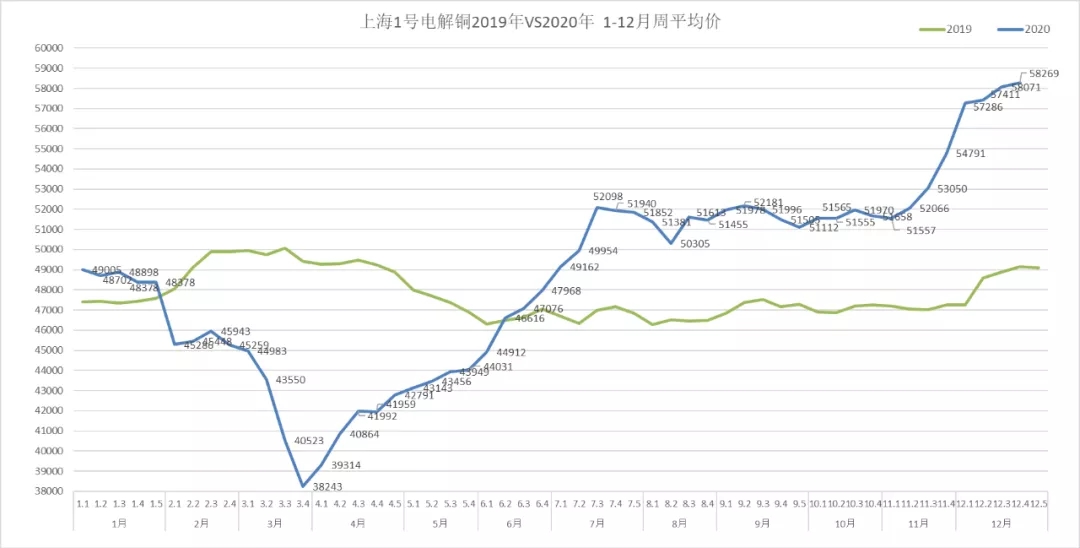

一、上周行情回顾

上周铜价高位震荡,回落至58000元/吨,主要原因如下:

1、变异新冠病毒蔓延,市场避险情绪升温:上周英国宣布发现变异病毒,其传染率较传统病毒增加70%,多国停止了与英国的交通。随后日本首次确诊多人感染了变异新冠病毒。日本政府26日宣布,从当地时间28日0时起至明年1月底,暂停来自所有国家和地区的新入境。本周美国也发现了高传染性的变异病毒。此外,还有法国、德国、黎巴嫩、爱尔兰、新加坡等国。新的病毒蔓延给世界经济复苏蒙上了一层阴影。

2、疫苗乐观预期令市场对疫情忧虑大大降低:本月美国和英国开始第一批新冠疫苗接种。12月27日,欧洲正式启动大规模的疫苗接种计划,政府已经与一系列疫苗供应商签订了超过20亿剂的疫苗合同,并设定到2021年为所有欧洲成年人接种疫苗的目标。俄罗斯、巴西、加拿大等国也将在明年批准和接种疫苗。随着疫苗的推出和接种,市场情绪较为乐观。

3、美国释放流动性,美元指数仍在低位徘徊:本周特朗普签署了总额2.3万亿美元的经济刺激法案,包含了约9000亿美元的纾困计划和1.4万亿美元政府拨款。此外,特朗普还提出向民众发放2000美元疫情纾困支票的要求。美元指数下跌至90左右。市场一系列宽松的财政政策及货币政策实际落地后,全球范围内的流动性充裕对大类资产价格存在强支撑。

4、供应维持紧张,库存持续减少:上周铜原料谈判小组 CSPT 敲定明年一季度加工费地板价为53美元/吨,低于四季度的58美元/吨。2021年铜精矿长单 TC 为59.5美元/吨,低于2020年的62美元/吨,但基本符合市场预期。无论是明年长单TC 、CSPT一季度TC地板价还是铜精矿现货 TC均表明,市场预计短中期铜精矿市场延续紧俏局面。此外本周LME库存较前一周减少7300吨至116100.00吨,上期所库存增加927吨至75149.00吨,COMEX 库减少1542吨至76844.00吨,三大交易所总库存为268093.00吨,较前一周减少7915吨。上海保税区库存为44.38万吨,较前一周增加0.48万吨。三大交易所和上海保税区库存合计711893吨,较前一周减少 3115 吨。

二、本月行情预测

1、中欧投资协定历时7年达成协定:国家主席习近平30日晚在北京同德国总理默克尔、法国总统马克龙、欧洲理事会主席米歇尔、欧盟委员会主席冯德莱恩举行视频会晤。中欧领导人共同宣布如期完成中欧投资协定谈判。中欧双边投资协定(BIT)又称中欧全面投资协定(中欧CAI),旨在构建中欧双边投资制度安排。在中美关系不确定性较大情况下,该协定达成有利于稳定中国和欧盟的关系,并打开双方投资空间,促进共同发展。

2、年末交易清淡:上周有圣诞节假期,外盘休市,本周即将进入元旦节假期,节日气氛浓重,市场参与度不高。铜价经历近9个月的持续走强后高位阻力不断加大,近期宏观多空因素交织,预计铜价高位震荡或走弱,中期仍维持看多观点不变。

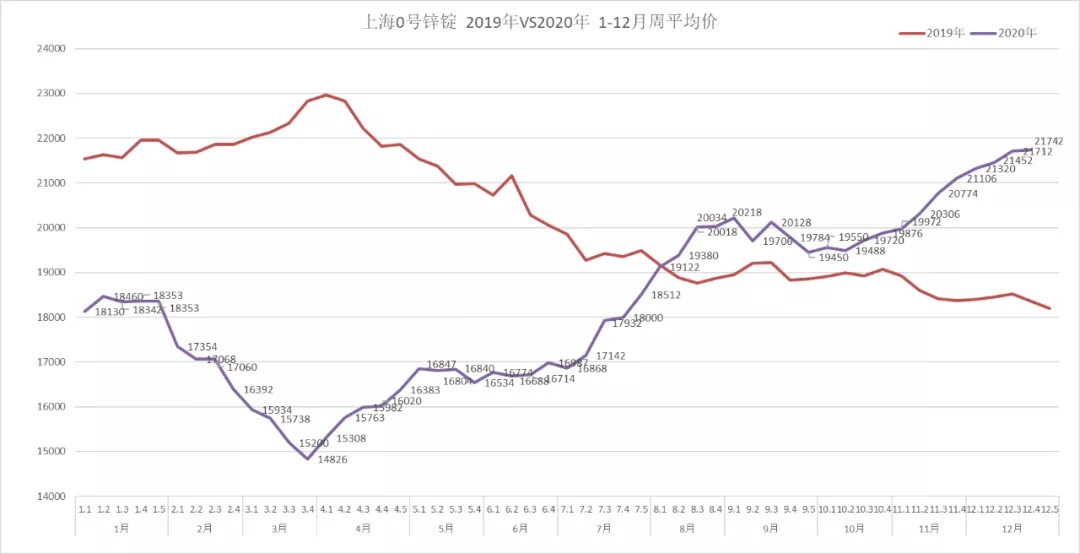

一、上周行情回顾

上周逢圣诞节LME休市。锌价高位盘整,出现了一定的下跌后再反弹。主要原因如下:

1、市场避险情绪升温:继英国发现变异毒株后,法国、南非、日本等地也发现了变异病毒,扩散速度快,感染人数多。多个国家出现疫情加重迹象。美国约翰斯·霍普金斯大学数据显示,截至26日,超过6.3万名美国人在12月因感染新冠病毒去世,单月死亡人数为疫情以来美国之最。与此同时,疫苗接种逐渐开始,美国和英国进展较快。但临近年末,市场参与者观望较多。

2、锌矿供应偏紧:据SMM调研,截至12月25日,国产锌精矿TC为4150元/金属吨,创2018年9月中下旬以来新低,锌矿供应依然偏紧,1月预计仍有继续下调的空间,支撑锌价。而冶炼厂由于加工费不断下跌,生产利润较低,且部分冶炼厂由于锌矿供应问题小幅减产,另部分冶炼厂常规检修减量。

3、库存保持低位:据SMM了解,截至12月28日SMM七地锌锭库存总量为14.62万吨,较12月25日增加3200吨,较12月21日下降7800吨,暂未出现明显累库迹象。目前国内锌锭库存保持低位,表明下游消费韧性仍存,对锌价提供支撑。

4、下游消费略弱:镀锌方面,由于寒冬天气以及企业生产用电量同比增加,12月天然气价格一路飙升,且钢材价格涨幅较大,压缩镀锌企业利润,导致订单走弱。叠加北方地区环保限产的影响,部分企业限产减排。总体来看,镀锌订单走弱。但氧化锌和锌合金市场交易稳定。

展望1月,SMM认为,下游春节假期前将陆续放假,国内消费将持续性萎缩,而冶炼厂开工环比出现恢复性增长,短期供过于求或对价格上行空间产生抑制。后续仍需关注疫情发展情况,如若疫情得到有效控制,宏观情绪向好亦会提振锌价,预计1月锌价以宽幅震荡为主。

二、氧化锌和硫酸锌

1、氧化锌终端支撑,价格上涨:近期受环保限产和用电限产的影响,部分氧化锌生产企业开工减少,且价格上调。叠加终端需求饲料方面已进入年底备货旺季,整体尚有较强支撑。

2、硫酸锌货源紧张,供不应求:近期由于硫酸锌主厂区受环保和限产影响,多数厂家停产或半停产状态,产量急剧减少,预计硫酸锌供不应求的状态将持续至春节前后。