一、上月行情回顾

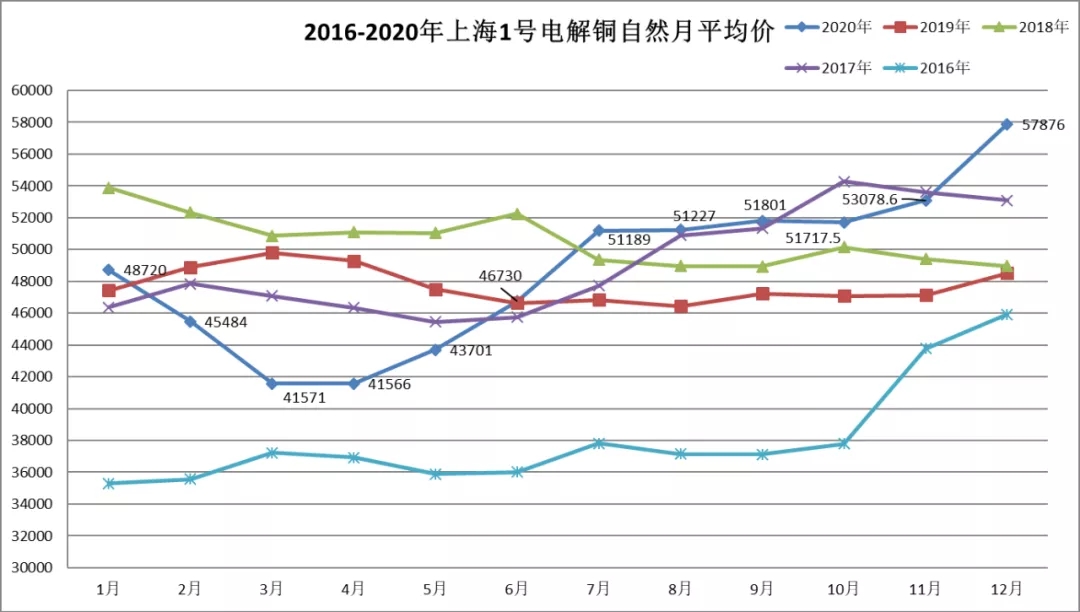

12月铜价连续第9个月上涨,突破59000元/吨关口,达59600元/吨,创近七年新高。全月整体呈现先扬后抑的走势。主要原因如下:

1、欧美流动性进一步释放使市场通胀预期升温:12月17日美联储公布12月利率会议决议,会议维持利率水平不变,每月1200亿美元QE速度不变,亦未调整债券购买期限。之后鲍威尔新闻发布会上提到对未来加快QE及调整债券购买期限持敞开态度,高于市场预期。12月22日美国众议院与参议院先后投票通过一揽子综合法案,包括约9000亿美元的纾困计划和1.4万亿美元政府拨款。月底特朗普签署通过。美元指数下跌至90左右。此外,欧洲央行再度放宽货币政策,将紧急购债计划规模由此前的1.35万亿欧元扩大至1.85万亿欧元,延长实施期限9个月至2022年3月。充裕的流动性为有色金属提供上行动能。

2、中欧投资协定历时7年达成协定:国家主席习近平12月30日晚在北京同德国总理默克尔、法国总统马克龙、欧洲理事会主席米歇尔、欧盟委员会主席冯德莱恩举行视频会晤。中欧领导人共同宣布如期完成中欧投资协定谈判。中欧双边投资协定(BIT)又称中欧全面投资协定(中欧CAI),旨在构建中欧双边投资制度安排。在中美关系不确定性较大情况下,该协定达成有利于稳定中国和欧盟的关系,并打开双方投资空间,促进共同发展。宏观上利多大宗商品。

3、变异新冠病毒蔓延,与疫苗接种顺利并存:12月14日英国宣布发现一种变异新冠病毒,其传染率较传统病毒增加70%;23日宣布又发现了另一种传染性更强的变异新冠病毒。此外日本、美国、法国、德国、黎巴嫩、爱尔兰、新加坡等国也发现了高传染性的变异病毒。新的病毒蔓延给世界经济复苏蒙上了一层阴影。

本轮疫情反弹对大宗商品市场冲击有限,源于各国开始新冠疫苗接种顺利进行。12月继英国和美国启动疫苗接种项目后,欧洲也正式启动大规模的疫苗接种计划,政府已经与一系列疫苗供应商签订了超过20亿剂的疫苗合同,并设定到2021年为所有欧洲成年人接种疫苗的目标。俄罗斯、巴西、加拿大等国也将在明年批准和接种疫苗。随着疫苗的推出和接种,市场情绪较为乐观。

4、原料供应偏紧,库存持续下降:下半年TC运行区间基本位于50美元/吨之下,海外铜矿生产持续恢复但仍未完全摆脱疫情影响。上周铜原料谈判小组 CSPT 敲定明年一季度加工费地板价为53美元/吨,低于四季度的58美元/吨。2021年铜精矿长单 TC 为59.5美元/吨,低于2020年的62美元/吨,但基本符合市场预期。无论是明年长单TC 、CSPT一季度TC地板价还是铜精矿现货 TC均表明,市场预计短中期铜精矿市场延续紧俏局面。目前沪铜库存达到近六年低位,对铜价支撑较强。

5、中国经济稳定恢复,制造业景气度提升:11月以来,国内外宏观经济数据回暖。国家统计局12月31日公布2020年12月中国采购经理指数运行情况。12月份,中国制造业采购经理指数(PMI)为51.9%,虽比上月回落0.2个百分点,但连续10个月位于临界点以上,表明中国经济稳定恢复,制造业继续稳步恢复。

二、本月行情预测

新冠病毒的变异和传播确实给全球经济复苏造成了阴影,但矿端供应偏紧态势难改,低库存支撑铜价。从资金面来看,如果境外疫情恶化,不排除新一轮经济刺激计划出台,流动性增加也会提振铜价。

铜价经历近9个月的持续走强后高位阻力不断加大,近期宏观多空因素交织,预计铜价高位震荡。

一、上月行情回顾

12月锌价继续上涨,突破22000元/吨关口,达22300元/吨。全月整体呈现先扬后抑的走势。主要原因如下:

1、美联储继续维持宽松预期:在全球流动性宽松的背景下,市场对于经济复苏的预期向好。上周美联储12月利率决议强化“放水”承诺,并上调2020-2022年美国经济预期,美联储主席鲍威尔称仍可扩大购债力度。放水导致美元指数持续疲弱,一度跌破90关口,美元弱势将利于金属偏强运行。

2、锌矿供应偏紧,海外恢复不及预期:韦丹塔的子公司韦丹塔锌国际公司(VZI)旗下矿山南非开普省的甘斯堡露天矿11月发生工程故障,持续到12月才恢复生产,该矿每年将生产25万铅锌金属吨精矿,停产加剧了矿端供应偏紧。随着进入四季度末,国内冬储期北方矿山减量陆续开始,国内矿供应进一步紧张。

3、欧美经济逐渐复苏:从欧美主要发达国家公布的12月制造业PMI初值数据来看,其中欧元区12月制造业PMI初值录得55.5,美国12月Markit制造业PMI初值录得56.5,环比下降0.2个百分点。由此可见,欧元区制造业超预期反弹,随着欧洲疫情初现拐点,经济复苏的脚步有所加快;另一边美国的疫情仍在高峰,不过制造业仍在繁荣区间运行,但是消费端,零售销售月率出现超预期下滑。

4、需求持续改善,库存不断降低:市场预期未来终端消费依然存在改善可能,对国内宏观经济的强韧性普遍看好到2月、3月,而当国内动能降温后,发达经济体的复苏力度很可能补位。从广东和福建地区的出口订单来看,有些企业订单已经排到3月。当疫苗大面积使用后,海外订单还将出现较为明显的回升。此外,据SMM了解,截至12月28日SMM七地锌锭库存总量为14.62万吨,较12月25日增加3200吨,较12月21日下降7800吨,暂未出现明显累库迹象。目前国内锌锭库存保持低位,表明下游消费韧性仍存,对锌价提供支撑。

5、新冠病毒变异,疫情形势严峻:12月14日英国宣布发现一种变异新冠病毒后,日本、美国、中国、欧洲等国家和地区也在本土发现了高传染性的变异病毒。虽然接种疫苗的工作已逐渐开展,但近期受疫情恶化和封城的拖累,将对经济复苏带来一定的影响。

二、氧化锌和硫酸锌

1、氧化锌终端支撑,价格上涨:近期受环保限产和用电限产的影响,部分氧化锌生产企业开工减少,且价格上调。叠加终端需求强劲,如工业方面主要是轮胎橡胶,而饲料方面已进入年底旺季,整体尚有较强支撑。后市仍持乐观态度。

2、硫酸锌货源紧张,供不应求:近期由于硫酸锌主厂区受环保和限产影响,多数厂家停产或半停产状态,产量急剧减少,供不应求造成价格上涨,预计春节前后将维持一段时间。