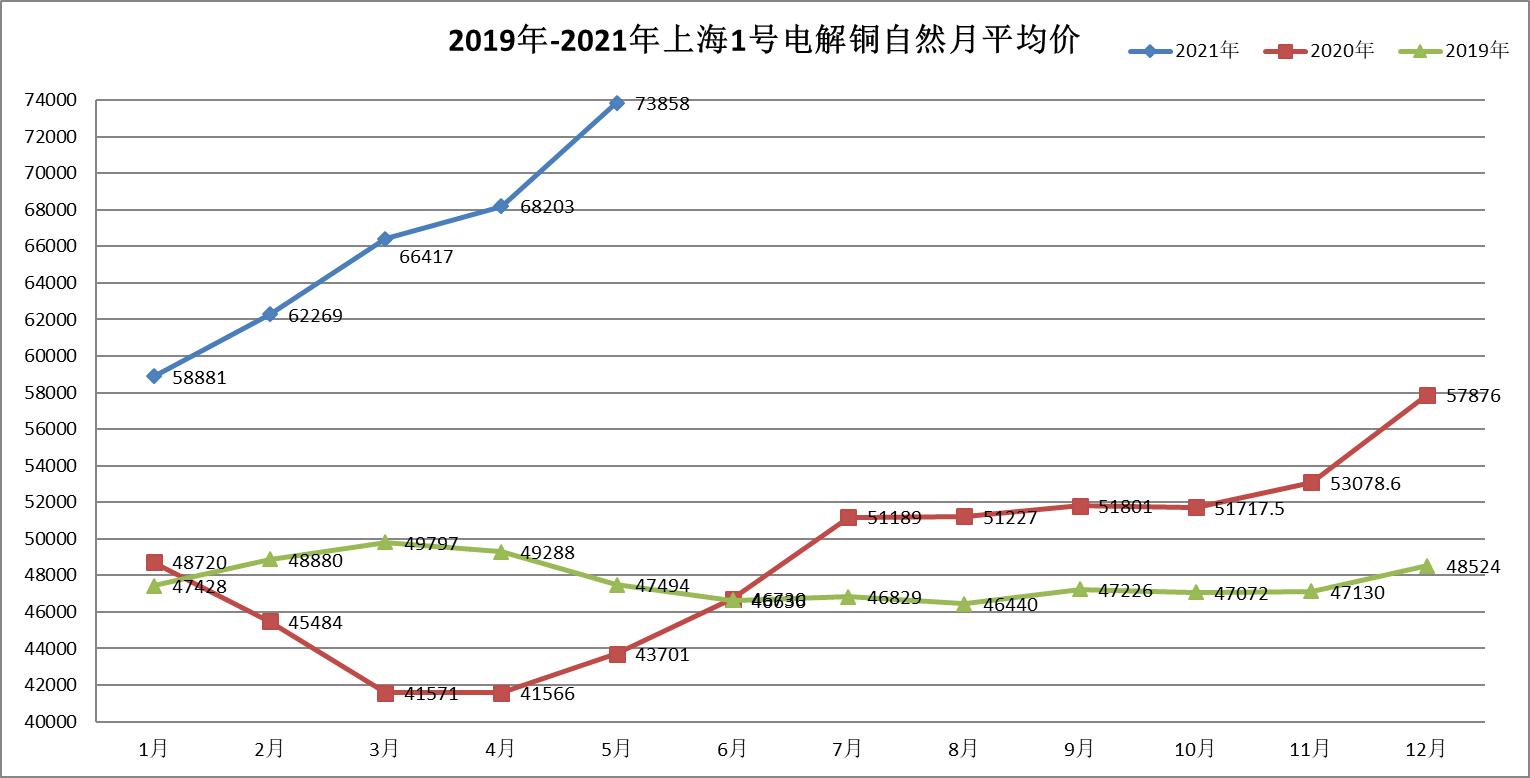

一、行情回顾

2021年1-5月铜价重心大幅上移,在5月上旬沪铜和伦铜都持续创出新高,伦铜更是创出历史新高10747.5美元/吨。具体来看:

1、一月份铜价在57000-61000元/吨区间震荡

由于季节性消费淡季、疫苗接种慢于预期、美联储2020年12月会议纪要释放将逐步缩减QE的信号,美元指数止跌反弹。同时,南美铜矿发运受阻,国内冶炼厂排产下降、全球显性库存处于低位等多空因素交织。市场情绪偏向稳定,导致铜价高位震荡。

2、二月份铜价强势上行,连续11个交易日上涨,并创下9年新高,主力合约突破70000元/吨关口

疫苗接种速度加快,新增确诊病例高位明显回落,疫情形势好转。同时,美联储维持宽松货币政策不变,美国新一轮财政刺激计划前景明朗,市场对经济复苏、通胀回升加快的预期高涨,有色、原油等大宗商品受益。

在铜的供应和需求方面:南美铜矿发运继续受阻,加剧供应紧俏程度。冶炼厂检修虽减少,但年初排产依然不高。在“就地过年”的政策下,加工及终端消费企业复工快于往年,且电子、家电、汽车等板块订单充足,消费疲弱程度不及预期。国内春节前后累库幅度低于往年同期水平,且LME铜库存处于低位。基本面与宏观利多形成共振,市场看涨情绪浓厚。

3、三月份铜价高位调整,在64500-68500元/吨区间震荡

在经历二月快速大幅上涨行情后,市场已充分消化利多因素,长期美债收益率大幅抬升,美元指数自低位上涨,导致市场情绪谨慎。

4、四月份铜价震荡后积蓄力量上涨,沪铜和伦铜相继突破二月份高点,持续创出10年新高,沪铜主力合约突破73000元/吨,伦铜突破10000美元/吨大关

绿色革命引发市场加大了对铜消费的预期。市场重提铜在绿色经济中的地位,并且判断由此会拉动铜市大量消费。美国总统拜登在气候峰会上也承诺50%—52%的美国减排目标,叠加国内“碳达峰、碳中和”战略不断推进,我国铜消费空间不断打开。

供应方面,产铜大国智利和秘鲁均因疫情处于封锁状态中,铜矿供应受限。智利矿业公司安托法加斯塔就表示,由于covid-19案例急剧上升,造成2021年第一季度的铜产量比去年同期下降了5.7%,至18.3万吨。

5、五月份铜价冲高回落,在5月上旬沪铜和伦铜都持续创出新高,伦铜更是创出历史新高10747.5美元/吨。但之后大幅回落,月末小幅反弹

宏观因素和铜矿供给是导致铜价回落的主要因素。从5月上旬开始,国家相关部门密集发声或出手为大宗商品市场降温,种种信号表明,监管层遏制大宗商品过快上涨的决心已经变得十分坚定。此外,美国通胀水平较高,市场对于美联储收紧货币政策的担忧愈发强烈,这些因素均为商品市场“降温”。

二、行情展望

1、宏观方面,美联储政策在一定程度上左右商品市场的走向

美联储在四月底的最新议息会议上表示维持联邦基金利率和购债规模不变,依旧维持宽松状态,美元维持偏弱格局。弱美元、通货膨胀预期使得投资者涌入大宗商品市场,导致五月上旬沪铜和伦铜都持续创出新高。但不断上升的美国通胀数据,美联储官员频繁预热缩减QE,也让投资者担心美联储政策由鸽转鹰。

2、国内宏观调控,大宗商品价格回落

5月12日国务院总理李克强主持召开国务院常务会议,指出:“加强原材料等市场调节,缓解企业成本压力”。5月23日上午,国家发展改革委、工业和信息化部、国资委、市场监管总局、证监会等五个部门召开会议,联合约谈了铁矿石、钢材、铜、铝等行业具有较强市场影响力的重点企业,钢铁工业协会、有色金属协会参加。会议明确,下一步,有关监管部门将密切跟踪监测大宗商品价格走势,加强大宗商品期货和现货市场联动监管,对违法行为“零容忍”。5月24日,国务院总理李克强在浙江宁波考察期间,与十几家制造业企业家“站谈”,仔细了解大宗商品价格上涨对下游企业带来的不利影响,研究分析对策。近日国家发展改革委出台《关于“十四五”时期深化价格机制改革行动方案的通知》,再次强调做好铁矿石、铜、玉米等大宗商品价格异动应对。经过监管层多次出手,部分大宗商品价格已出现回调态势。

3、供应方面,海外铜矿紧张稍有缓解,但干扰因素仍在

智利自4月5日起实施边境封锁一个月时间,引发市场对供应进一步收紧忧虑,之后又发生养老金法案罢工事件。主要矿企BHP、力拓、Nornickel等矿企一季度铜产量下降明显,主要受疫情影响,其他还有矿石品位下降、矿山事故和预期外检修等因素。非洲等地新增铜矿产量较多,如紫金矿业宣布其在刚果的卡库拉一期提前提产,预计今年可产金属量9万吨。今年新增矿山正在陆续投放,年内可望产出50万吨金属吨。

4、需求方面,高铜价抑制下游需求

据SMM调研,电线电缆企业2021年4月开工率为83.56%,5 月开工率 81.70%,在面临亏损压力下,企业生产积极性不高。南方电网错峰用电力度加大,叠加广州和佛山疫情,对用电量较大的铜管、板带、铜棒、电缆漆包线和家电行业的产量都造成一定影响,让本已是旺季不旺的消费季雪上加霜。

综合以上,铜价本身已处于十年来的最高位置,累积风险越来越大。目前铜价的主导因素切换为铜矿市场的供需平衡情况和美国市场铜的新增需求情况。虽然拜登政府公布6万亿美元的财政开支方案利好铜价,但能否落地仍有很大程度的不确定性。而供给端已出现了一定的改善,供需错配的格局有所缓解。美联储一旦释放出政策收紧的信号,将对商品市场造成明显压力。

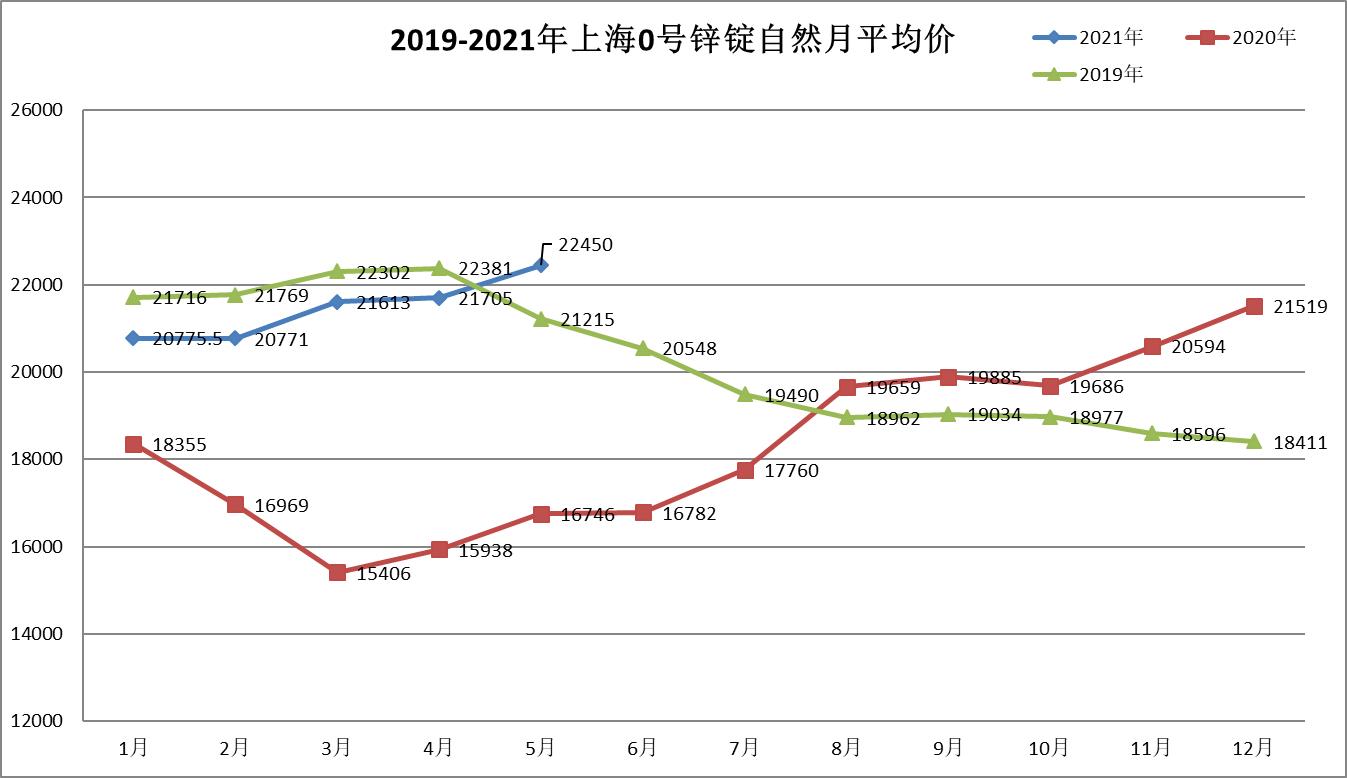

一、锌价的行情回顾和展望

2021年1-5月锌价整体呈现先抑后扬的行情,在19000~23000元/吨区间震荡。主要原因如下:

1、疫情逐步好转,宏观预期向好

2021年以来,全球疫情好转趋势明显,欧洲三次疫情和变异毒株影响市场情绪和需求预期,但不改变好转趋势;随着疫苗接种的加速,叠加天气转暖利于疫情的防控,疫情好转趋势更加明显。疫苗广泛接种有效缓解疫情形势后,欧美日等经济体经济将会进入强劲复苏期。如美国房地产市场延续火爆的行情,三月份美国营建许可和新屋开工环比分别回升3%和19%,新屋销售大幅增长。汽车方面数据显示三月份欧洲、美国均出现较为明显的恢复性增长,三月份欧洲汽车注册量138.8万辆,环比增长63%,美国三月份汽车销量36万辆,同比增长36%,环比增长40%,新能源汽车表现尤其优异,销量延续去年下半年强劲增长的势头。

2、有色板块的共振带动锌价上涨

全球货币宽松政策,美元指数持续走弱,通货膨胀预期使得投资者涌入大宗商品市场,有色板块集体上涨,铜作为领头羊,上涨超过20%,带动铝、锌、铅等金属共振。

3、锌矿供求基本平衡,但短期有失衡

新冠疫情影响矿石产出和运输,造成部分地区紧缺,同时,内蒙的矿山整顿带来的矿石减产,导致对锌价的持续推动。

4、新冠疫情影响需求,市场有少许波动

相对铜而言,锌的金融属性较小,涨跌幅度相对合理,更真实的反映市场需求。在疫情冲击下,部分消费和需求减少,在1月和4月拉低了锌价。

综上所述,2021年二季度,疫情对全球金融经济的影响继续减弱,局部疫情风险影响相对有限,在维持宽松的经济政策不变、以及经济强劲复苏的预期下,锌价维持震荡上扬趋势。

二、锌源添加剂的行情回顾和展望

1、行情回顾

氧化锌和硫酸锌的原料都是次氧化锌、锌渣、烟道灰等含锌物料,因此,大多数情况下,氧化锌和硫酸锌与锌锭价格走势呈正比。但出现其他因素,如环保、停产影响到供求关系时,走势会有背离。

一月份,受疫情影响,河北氧化锌和硫酸锌厂区无法正常开工和运输,叠加春节前备货需求,氧化锌和硫酸锌在锌锭价格下跌的情况下反而上涨,持续到三月份方逐渐回落。

四月份,受环保督察影响,硫酸锌再次出现供不应求价格上涨的态势,氧化锌则相对平稳甚至略有下跌。

2、行情展望

硫酸锌近期将震荡上涨,氧化锌则止跌反弹。原因如下:

(1)需求回暖,采购积极:春节前受局部地区新冠疫情影响,饲料企业备货较足,近期已逐步消化完库存,市场询价、采购逐渐积极;

(2)工业利好,出口利好:工业方面主要是橡胶陶瓷已进入生产旺季,而印度爆发的疫情客观上也让出了一部分市场,饲用以外的市场也在抢货源;

(3)原料上涨,成本抬升:自四月中旬以来,锌锭、硫酸等原料价格不断上涨,提高氧化锌和硫酸锌的生产成本。