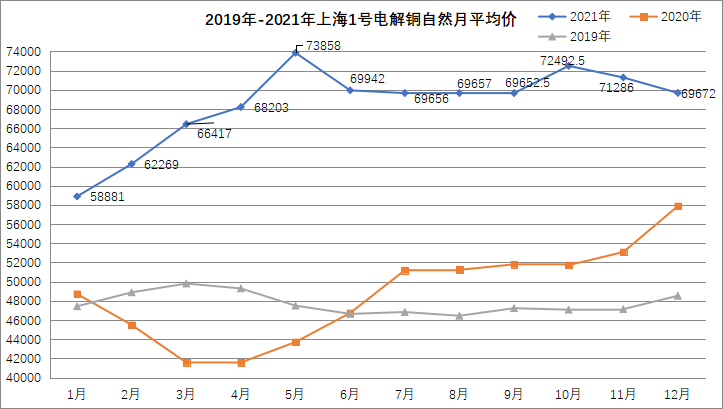

一、行情回顾

2021年1-5月铜价重心大幅上移,在5月上旬沪铜和伦铜都持续创出新高;5月下旬开始走低,6-9月持续围绕在70000元/吨左右宽幅震荡;10月有一波“过山车”行情,沪铜主力合约涨至下半年高位,突破76000元/吨;11-12月再度回归宽幅震荡的走势,沪铜主力运行68500 元/吨-72500 元/吨区间震荡。第四季度突发上涨和回落行情,具体受几个因素影响:

1、能源危机影响供应

10月上半月,随着全球能源危机愈演愈烈,电价和碳排放税价格持续飙射,欧洲部分大型金属冶炼企业宣布因亏损选择停产减产,产生了冶炼短缺的预期,与此同时,全球铜显性库存显著回落,LME注册仓单降至1970 年以来的最低水平,恐慌和炒作情绪带动沪铜大幅上涨至5月以来的新高76500元/吨。

2、多处铜矿暂时关闭,铜矿产量不及预期

随着疫苗的逐步接种,全球主要铜生产国陆续复工复产,释放量较2020年存在明显边际改善,但仍未达到年初预期水平。如全球最大铜生产国智利,受罢工、矿山品位下滑问题影响,世界级矿山Escondida和Chuquicamata产量分别下降14万吨和7万吨。此外,病毒的不断变异如Delta、Lamba 毒株,对各国防控疫情来带一系列挑战,也是铜矿增量不及预期的重要原因。

3、美联储政策左右市场风向

11月3日美联储结束了为期两天的利率政策会议,决定维持基准利率逼近于零,本月晚些时候启动缩减购债(Taper)。但美联储维持了通胀是暂时的说法,并强调投资者不应将Taper视为升息即将到来的信号,意味着货币紧缩的拐点仍未到来,同时拜登政府的天量刺激仍在继续。但美国的通胀水平加速上涨,市场对于美国提前加息的预期升温。

4、国内多部委出手,对煤炭价格行政干预

10月19日国家发展改革委组织重点煤炭企业、中国煤炭工业协会、中国电力企业联合会召开今冬明春能源保供工作机制煤炭专题座谈会,研究依法对煤炭价格实施干预措施。并赴郑州商品交易所调研,召开专题座谈会,研究今年以来动力煤期货价格走势和依法加强监管、严厉查处资本恶意炒作动力煤期货有关情况。政策压力之下动力煤等煤炭系价格持续重挫,引发了多头避险情绪升温,带动整个工业品迅速回落。

5、能耗双控不断加码、上下游市场双弱

8月下旬至10月中旬,多地强化了能耗双控政策的力度,铜上下游均受到较为严重的扰动。上游包括了云南、广西、安徽、山东等冶炼主产地,部分冶炼企业表示减产的量在10%- 50%不等,预计影响的冶炼产能在1.8-2.2万吨左右。从需求端来看,江苏、广东、浙江等下游消费大省也存在限电措施,尤其是铜箔、铜杆的加工受限较为严重,其中江苏限电集中在常州、宜兴等铜产业产能较为集中的地区,而广东限电的地区已经覆盖了 9 成的广东铜加工企业及其终端消费。

二、行情展望

1、全球铜需求维持增长

国内随着中央经济工作会议对2022年稳增长的基调确立,积极的财政政策兜底经济增速的目标明确,货币政策也趋于宽松。海外方面,随着疫苗接种率的提升与,复工复产将进一步推进,尤其是拜登“建设美好未来”一揽子计划的落地实施与欧洲能源转型对新能源的刺激,将持续带动铜市消费复苏。在碳达峰、碳中和的目标下,铜作为导电性仅次于白银的金属,是绿色能源建设不可或缺的原材料,成为光伏、风电、电动车产业发展最大的受益金属之一。

2、海外矿山的进一步释放产能,但疫情反复和能源危机,在一定程度上影响供应

11月底在南非发现的奥密克戎新冠病毒,可能进一步加剧全球供应链紧张的格局,同时能源危机导致的冶炼减产随时可能重现,打乱全球供应的稳定性。

3、美联储收紧货币政策

2022年1月6日,美联储公布2021年12月14-15日会议纪要,美联储官员表示,经济走强和可能导致加息比先前预期来的更早、更快,一些决策者倾向于加息后不久开始收缩资产负债表规模。为了应对通胀,美联储此次加息或将发生在今年3月,概率为70%。

展望第一季度,铜价在低库存和中国积极财政政策刺激下,或呈现稳中趋涨态势。

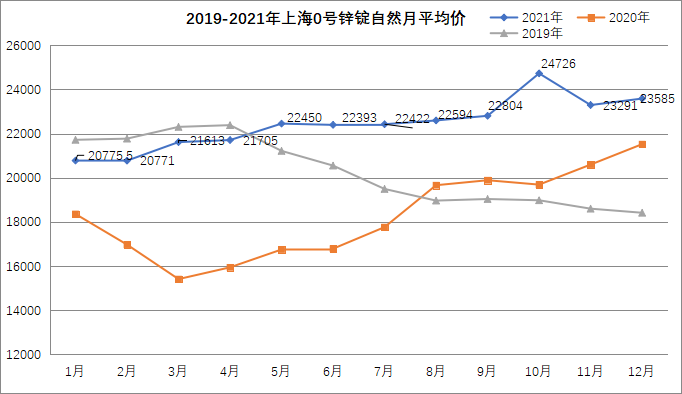

一、锌价的行情回顾和展望

2021年1-5月锌价整体呈现先抑后扬的行情,6-9月呈现稳步上升的行情,涨幅小,趋势向上,在21000~23000元/吨区间波动;10月呈现大幅冲高再急速回落的“过山车”式行情,11-12月稳中小涨,震荡区间22000-24500 元/吨。

主要原因是国内能耗双控和欧洲能源危机的影响,具体如下:

1、能源危机点燃锌市热情

从5月份到9月份,全球锌市供需矛盾并不突出,故沪锌维持窄幅震荡:但在10月和12月,海外锌业巨头的减产消息两次扰乱锌市。

10月上旬,全球锌业巨头Nyrstar 公司发布公告,称在最近几周电力成本显著增加,工厂满负荷运行在经济上不再可行,公司决定将其位于欧洲的 3 个冶炼厂进行减产 50%,影响产能占全球 5%。同时随着全球能源危机愈演愈烈,包括嘉能可和一些印度企业也随之宣布减产,引发了多头情绪大幅升温,沪锌和伦锌领涨金属市场,短短5个交易日涨幅超 20%,沪锌主力冲高至全年最高位27720 元/吨。

12月中旬欧洲锌冶炼厂减产再次惊扰锌市。全球最大的锌冶炼企业之一的Nyrstar公司表示,旗下位于法国的Auby锌项目将从2022年1月的第一个周开始进行维护,以应对法国当前和未来预计出现的电力价格大幅上涨的问题。在欧洲能源问题的严峻背景下,市场就此引发供应担忧,提振锌两市大涨。

2、国内调控影响锌价

从9月中旬开始的能耗双控政策,云南、广西多地部分炼厂受限,下游消费大省广东、江苏、天津等也因限电限产而需求减少,部分地区终端价格上涨较快。从10月中下旬开始,包括发改委在内的多部委采用多举措对前期大幅上涨的煤炭价格开启行政干预,煤炭价格大幅下行,多头悲观情绪升温带动锌价下跌。

当前全球锌市的不确定因素增加,一方面是欧洲能源价格持续高涨,当地冶炼企业减产的预期再度升温,另一方面是奥密克戎疫情的爆发,经济复苏之路再度打乱。不过,在2021年末的中央经济工作会议已明确稳增长的基调,财政政策和货币政策齐发力的背景下,基建项目开工有望触底反弹拉动锌消费。预计第一季度锌价仍维持高位震荡。

二、锌源添加剂的行情回顾和展望

氧化锌和硫酸锌的原料都是次氧化锌、锌渣、烟道灰等含锌物料,2021年5-8月氧化锌价格相对平稳,硫酸锌价格稳中有涨。从9月份开始,尤其是国庆节后,氧化锌和硫酸锌开启暴涨模式,较上半年涨幅30~40%。原因在于:

1、大范围限电限产,原料、辅料和能源上涨

在中秋节前后,全国大面积的“限电”全面升级,企业生产受限,基础化工原料如硫酸、纯碱、基础能源材料如动力煤等暴涨,带动生产成本上涨;

2、企业开工不正常,市场供求失衡

限电政策也影响了企业正常开工,而9月份开始进入饲料行业旺季,工业方面主要是橡胶陶瓷也进入生产旺季,供求失衡会推动价格上涨。

暴涨不可长久,11-12月,随着化工原料价格的回落,企业生产常态化,氧化锌和硫酸锌价格也逐步回落至市场正常水平。

近期国内各地频发疫情,且2022年2月份即将举行的冬奥会都对锌类添加剂生产企业造成了一定的影响,展望2022年第一季度,春节前后氧化锌和硫酸锌可能呈现易涨难跌的态势。