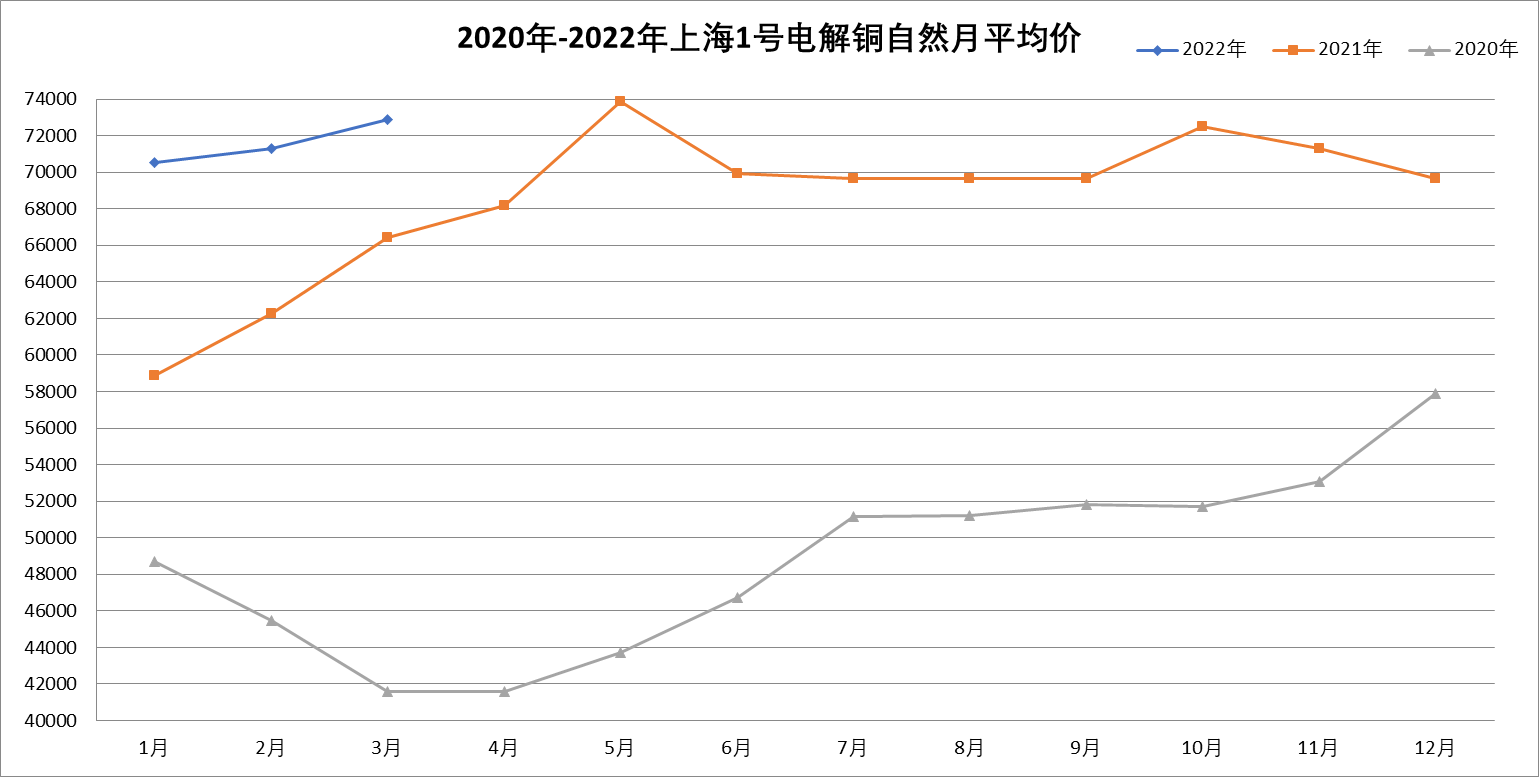

一、行情回顾

2022年第一季度,沪铜呈现震荡上行的走势。在俄乌冲突爆发之前,铜价走势相对稳定,在69500-72000元/吨之间震荡。2月24日随着俄罗斯总统普京对乌克兰宣战,地缘政治冲突带来的风险溢价,推动铜价上涨。期间一度受伦镍挤仓行情影响上冲至77000元/吨一线,总体运行区间69500-77000元/吨,截至3月25日收盘,沪铜主力合约一季度累计涨幅约3.9%。

一季度铜价主要受宏观因素影响,地缘政治冲突带来的风险溢价和供应紧缺预期是铜价上行的主要原因,此外美联储加息预期落地也推动风险资产上行。从基本面来看,中国存在着弱显示与强预期的矛盾,在中央经济工作会议后,市场对于财政政策发力的预期升温,尤其是基建中的电力投资,将有效对中长期铜市场进一步拉动,但实际运行情况来看,2022年以来受冬奥会和多地突发本土疫情的影响,包括珠三角、长三角地区的多地下游开工大幅不及预期,造成了需求端未能如预期反弹。

二、影响因素分析

1、宏观面美联储加息靴子落地,短期市场利空出尽

北京时间3月17日凌晨美联储FOMC如期举行本年度第二次议息会议。会议决定加息25基点,这是2018年以来首次加息。根据释出的点阵图来看,年内总共将 会加息6次,每次加息25bp,2023年还有3次加息至结束加息周期。本次加息的力度与节奏基本在市场预测之内,消息公布之后市场反应积极。货币紧缩在长期将对资本市场施加负面压力,但实际上,历史经验表明美联储在加息的初期阶段铜价均有明显的上涨。

2、俄乌局势愈演愈烈,宏观不确定性升温

随着地缘政治冲突的不断深化,西方国家对俄制裁不断加码,主要涉及俄罗斯高层、军事组织、金融资产、融资渠道、能源、技术、货币结算等诸多方面。根据俄工贸部数据,2020年俄罗斯金属产量占全球比重分别是镍7%、铝6%、铜4%、锌2%左右。俄罗斯作为全球资源型大国,冲突的加剧将直接影响全球铜市供需平衡。此外,3月份伦镍借机炒作,巨幅拉升,带动整个有色板块集体躁动,沪铜也一度拉涨至77000 元/吨。目前有色整体库存水平仍处于历史低值,如果地缘政治局势进一步恶化,那么挤仓行情也可能卷土重来。

3、近期海外罢工事件频发,为矿端增加不确定性

3月份必和必拓(BHP)旗下的世界最大铜矿埃斯孔迪达(Escondida)铜矿工人工会威胁停工,因为集体合同中存在违约。3月15日由于当地居民切断了供水通道并封锁了一条关键铁路,秘鲁第二大铜矿,南方铜业(Southern Copper)公司 Cuajone 铜矿自2月28日已暂停运营15天。

4、国内疫情的突发对下游需求的影响超出预期

长三角、珠三角和东北地区的疫情较为严重,生产、贸易、物流等均受到不同程度的扰动,不能正常开工;且多地受疫情交通管控影响,运输发货均受到不同程度的限制,不少企业成交惨淡,进一步减产甚至面临停产。

三、行情展望

俄乌局势的不确定性,将显著放大短期铜市波动。俄罗斯作为能源供应大国,一旦发生断供,天然气、原油、电力价格将在已经暴涨的基础上进一步上涨,对全球通胀带来压力。代表着通胀本身的原油、金属等商品均将会维持坚挺。

市场对未来中国铜消费仍抱有良好预期,前期对于铜市最大的利空在于中国房地产的失速,而随着国内政策底的到来,这一风险因素已经减弱。同时,中国的积极财政政策和货币政策将支撑铜基本面。

目前全球显性库存仅剩40多万吨,几乎为过去二十年的最低水平,而铜矿增量要到下半年才会明显释放,因此上半年铜价仍将维持高位震荡。

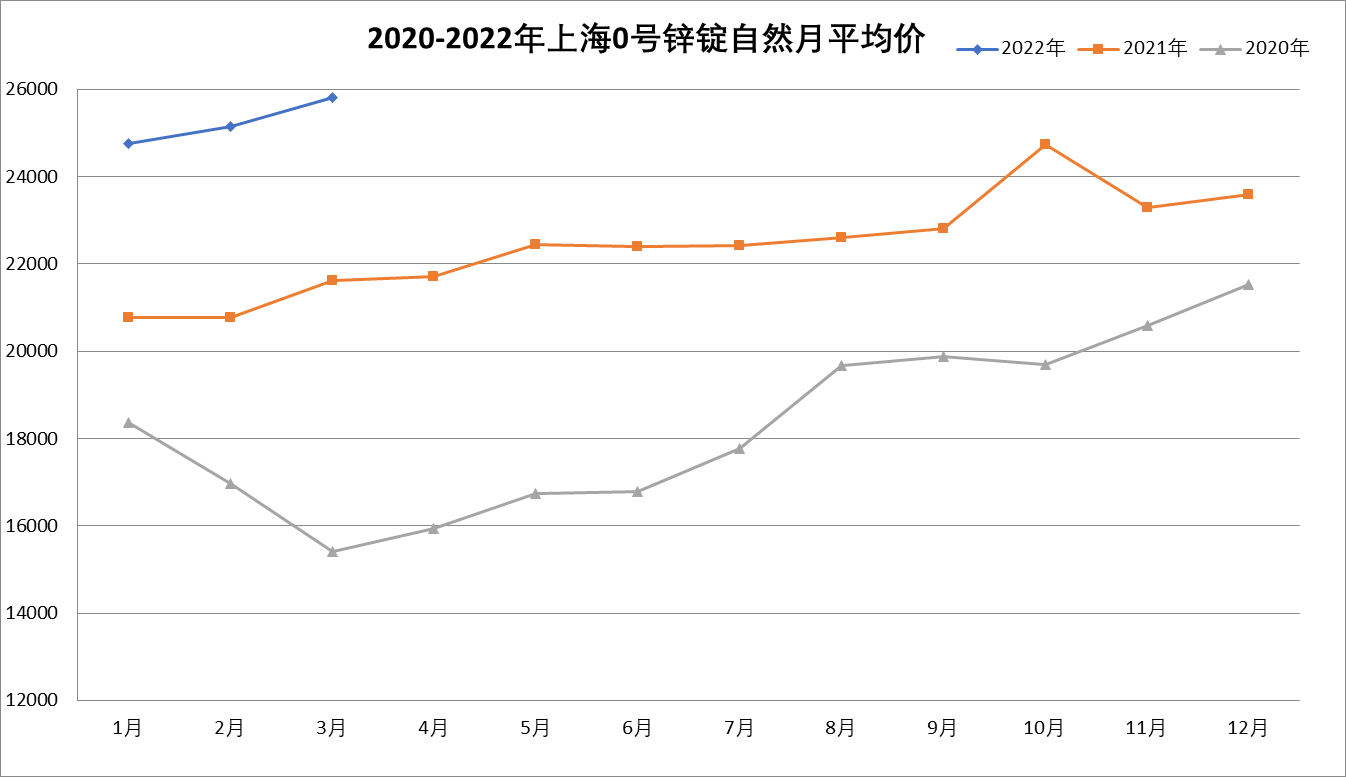

一、锌价的行情回顾和展望

2022年一季度,沪锌表现大幅上涨的态势,主力合约季度累计涨幅逾9.35%,期间受伦镍大幅拉涨带动,一度突破近年高点28000元/吨。

地缘政治冲突导致的能源短缺预期大幅上涨,是推动锌价上涨的主要原因,另外,市场在年初对于中国市场需求存在较高的预期,尤其是在2022年财政政策与货币政策不断加码,基建提前开工的背景下,多头信心增加。

二、影响因素分析

1、海外能源短缺,锌市供应减少

2021年四季度以来,全球能源危机愈演愈烈,欧洲能源价格较年初呈现明显暴涨,其中欧洲天然气价格年内最高涨幅729%,电价暴涨500%,而欧洲碳排放权(EUA)更是从过去十年的平均水平7-8欧元/吨碳排放量一路上涨至年内最高点90欧元/吨。成本压力之下,欧洲、印度等地的冶炼企业均出现不同程度的减产。2021年10月13日,全球锌业巨头Nyrstar公司发布公告,称电力成本显著增加,公司决定将其位于欧洲的3个冶炼厂约70万产能进行减产 50%;同一时间,嘉能可也宣布将旗下西班牙、德国和意大利的锌冶炼工厂错峰生产,影响产能逾80万吨/年。12月17日,Nyrstar 称,为应对法国当前及未来可预期的电价大涨,旗下Auby锌冶炼厂将停产维护,月度减量约 1.4 万吨。欧洲冶炼产量占到全球锌冶炼的18%左右,因过去一年以来欧洲能源价格大幅上涨,已经有超过一半的冶炼产能减产或检修,对锌市供应造成不小打击。

2、俄乌冲突加剧,锌市成本抬升

根据俄工贸部数据,2020年俄罗斯金属产量占全球比重分别是镍7%、铝6%、铜4%、锌2%左右。但冲突对能源价格造成的大幅波动将间接性地对锌市产生影响,主要是通过冲突→能源断供→欧洲冶炼成本抬升的逻辑链传导。

就当前欧洲电价来看,虽然多国对于能源危机的应对举措令欧洲天然气和电价高位回落,但仍高于去年欧洲冶炼企业减产时的水平,冶炼厂亏损仍然较大,尚不具备全面复产的条件。未来欧洲乃至全球的能源短缺问题恐将在中长期内持续,对锌市冶炼、运输产生巨大成本压力,仍然是锌价高位运行的最大推动力。

3、新冠疫情反复,供应不及预期

近年来新冠疫情意外冲击全球,锌矿主产地区中国、美洲、澳洲、欧洲均受到不同程度的负面冲击,各地对矿山的封锁、检修以及次生的道路、港口封禁等问题引发了2020-2021年锌矿供应释放量远不及预期。

三、锌源添加剂的行情回顾和展望

2022年第一季度氧化锌价格相对平稳,硫酸锌价格稳中有涨。

氧化锌和硫酸锌的原料都是次氧化锌、锌渣、烟道灰等含锌物料,这些物料价格均与锌价关联,叠加疫情影响,上游原料厂家开工不足,原料价格易涨难跌;此外,受原油、天然气等价格上涨影响,硫酸、煤等辅料和能源的价格也出现不同程度的上涨,对氧化锌和硫酸锌的生产成本影响较大。综合以上,需关注锌源添加剂厂家的库存情况,如厂家生产积极性不高,库存压力不大,则氧化锌和硫酸锌将有小幅上涨。