一、行情回顾

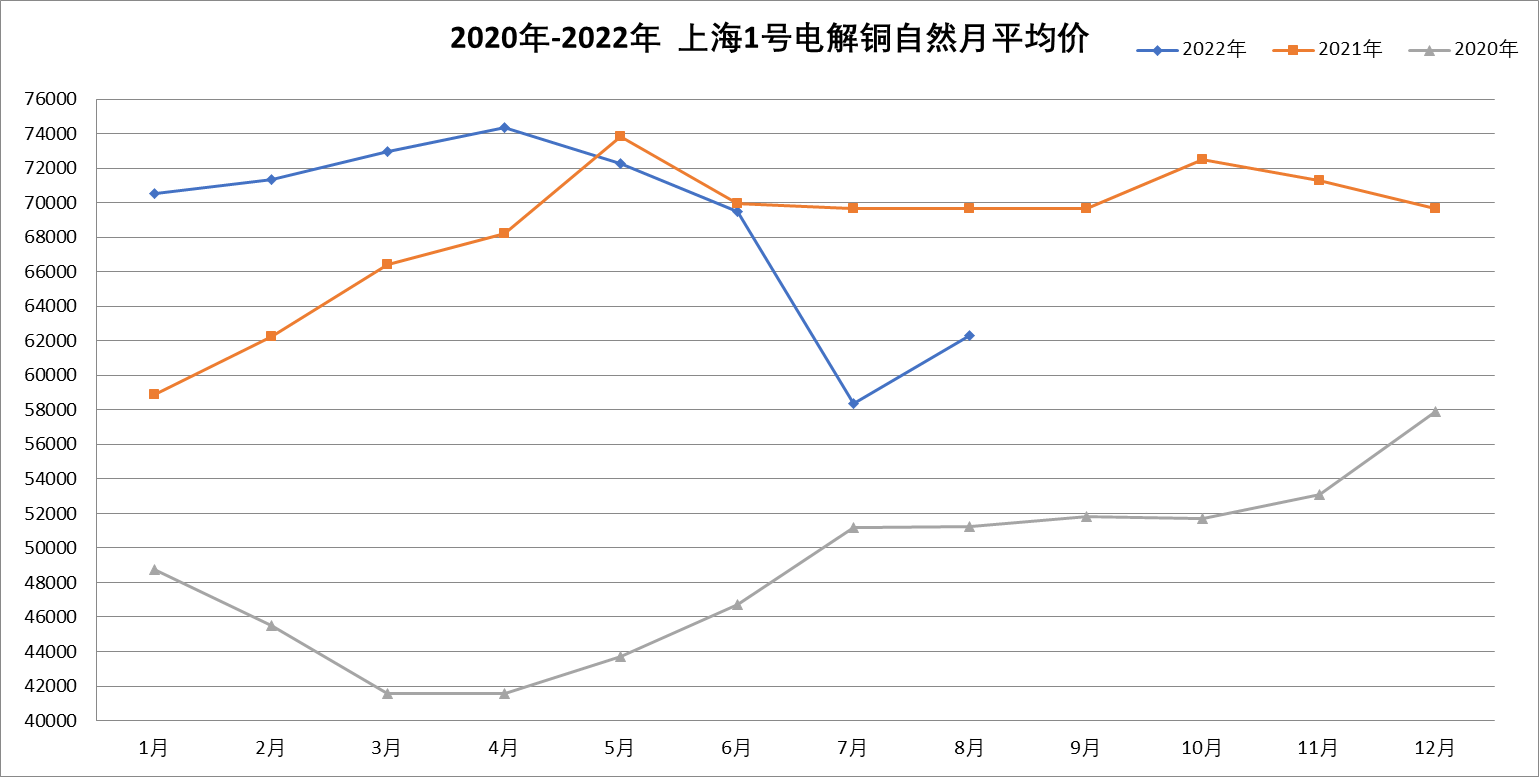

2022年1-4月,受俄乌冲突带来的风险溢价,铜价呈现震荡上行的走势,沪铜主力合约一度受伦镍挤仓行情影响上冲至77000元/吨一线。从5月份开始,随着美联储开启强势加息,大宗商品均有不同程度的下跌,沪铜主力合约最低触及53000元/吨左右,6-8月走出V字行情。

二、影响因素分析

1、欧洲央行和美联储加息抑制通胀

受能源问题、极端天气以及美联储连续激进加息外溢效应等多重因素影响,欧元区能源和食品价格持续飙升,美国6月份CPI更是高达9.1%,处于1981年以来的最高水平。

欧美央行为抗击通胀,先后采取紧缩货币政策,7月底,欧洲央行超预期加息50基点,为自2011年来首次加息,同时为2000年以来最大幅度的加息。美联储不断释放出鹰派的信号,表明未来控制通胀的决心,加息幅度也在不断加码。2022年已加息四次:3月加息25个基点,5月加息50个基点,6月和7月分别加息75个基点。联邦基金利率已经调升至2.25%—2.5%区间。2022年余下时间,美联储还将召开3次议息会议,分别在9月、11月和12月。美联储官员坚持“以抗击通胀为首要任务”的态度令经济衰退风险骤升,也成为近期乃至下半年市场交易的主要逻辑。

2、美元指数持续走高,给大宗商品带来压力

随着美联储激进加息,美元指数4月突破100,且持续走高,以美元结算的大宗商品如原油、黄金、铜等纷纷下跌。6月中旬以来铜价从70000元/吨急跌至55000元/吨左右,导火索就是美联储6月15日大幅加息75个基点。

3、供应端产量未大幅增长

2022年以来,智利、秘鲁作为前两大铜矿供应国,饱受抗议、干旱、病毒等因素扰动,铜矿产量的释放远不及预期。在国内疫情期间,全球铜矿的显性库存并未随着国内需求的萎缩出现大幅累库,且随着五月下旬国内疫情的好转,再度转为去库。全球显性库存水平仍处于历史相对低位,低库存也是8月份铜价反弹的基础。

4、全球经济面临巨大的衰退压力

铜作为大宗商品中最重要的品种之一,其生产和消费与宏观经济运行密切相关,被视为宏观经济的“晴雨表”之一。铜价的持续下挫显然表明投资者对全球经济前景的负面看法。中国是全球最大的铜消费国。今年上半年以来,国际环境复杂严峻,国内疫情多发散发,经济下行压力明显增大。故需求低迷也是拖累铜价的原因之一。

三、行情展望

7月下旬以来,随着美联储激进加息计划逐渐被市场消化,同时中国随着疫情好转且经济刺激政策的效果开始显现,经济呈现恢复趋势,令市场风险情绪好转。铜价反弹至60000元/吨以上。

全球央行紧缩周期、西方经济体陷入衰退仍是决定铜价中长期熊市的主要原因,而中国稳增长政策预期和历史低位库存提供下方支撑,铜价或以宽幅震荡为主。

一、锌价的行情回顾

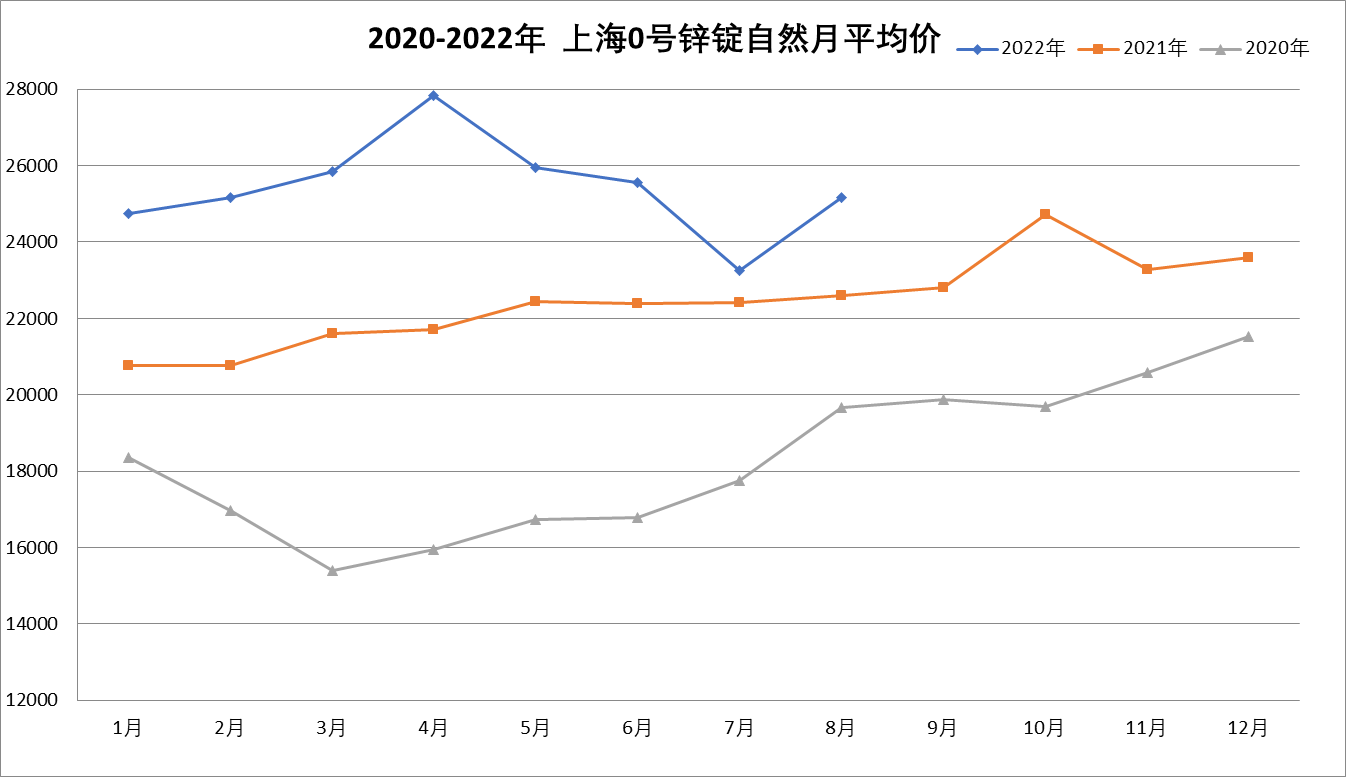

2022年1-4月,沪锌表现大幅上涨的态势,主力合约季度累计涨幅逾9.35%,期间受伦镍大幅拉涨带动,一度突破近年高点28000元/吨。5-8月沪锌也走出了深“V”反弹的走势。

二、影响因素分析

1、地缘政治风波为锌提供风险溢价

随着冲突持续,西方国家与俄相关的制裁与反制裁不断加码,欧洲天然气一直处于偏紧的状态。此外,受高温干旱等异常天气影响,欧洲此前大力发展的水力、风能也面临供应不足的风险,未来无论是地缘政治还是用电需求的刚性均意味着欧洲电费将在三、四季度维持高位。8月中旬全球最大的锌冶炼企业之一Nyrstar称,将从9月1日起关闭BUDEL锌冶炼厂。而此前,Nyrstar已在去年10月份将其在欧洲的三家锌冶炼厂(荷兰Budel、比利时的Balen以及法国的Auby)的产量削减了50%。欧洲地区锌冶炼产能占比约全球的18%,如果进一步减产则将对供应造成重大影响。

2、供应端产出不及预期

今年上半年受疫情、拉美罢工、干旱、矿山品位下降等因素影响,海外锌精矿供应量出现意外下滑,原预估的全年增量20-30万吨可能无法兑现,而中国也因本土疫情和部分地区炸药限制等因素,上半年产量同比下滑近 4%。冶炼方面,在今年加工费低迷的背景下,6月、7月因锌价大跌导致冶炼企业大面积亏损,计划外检修增多,精炼产量也不及预期。

3、需求端逐渐恢复

上半年受到多重因素扰动,国内消费出现大幅萎缩。疫情导致汽车等行业开工不足,房地产频频暴雷,商品房销售大幅走弱。随着疫情好转,国内稳经济、稳增长等政策频出,市场对于下一轮拉动经济的主线有较强的一致性预期,主要是基建的进一步加码和房地产触底反弹。基建占到锌需求的50%以上,未来基建开工的强烈预期将使得锌将成为工业金属里基本面支撑较强的品种。

综上,在市场宏观情绪稳定,消化美联储加息进程后,增长的动能仍需要等待稳增长政策的进一步加码和兑现。从库存端来看,目前几大交易所的库存均处于近几年的偏低水平,低库存意味着短期行情高弹性的可能。

三、锌源添加剂的行情回顾和展望

氧化锌和硫酸锌的原料都是次氧化锌、锌渣、烟道灰等含锌物料,这些物料价格均与锌价关联,因此,氧化锌和硫酸锌的价格走势与金属锌价趋同,但波动幅度略有差异。

今年1-8月氧化锌经历了从18000元/吨逐步上涨至20000元/吨,又回落到17000~18000元/吨,主要是受锌价涨跌,和需求端如轮胎、陶瓷、饲料等行业低迷影响,随着旺季来临,预计后期稳中有涨。硫酸锌受出口不佳影响较大,1-8月的价格在震荡中下行。由于7-8月厂家多有停产检修以消化库存,故在旺季来临需求增长的情况下,硫酸锌面临触底反弹态势。