一、行情回顾

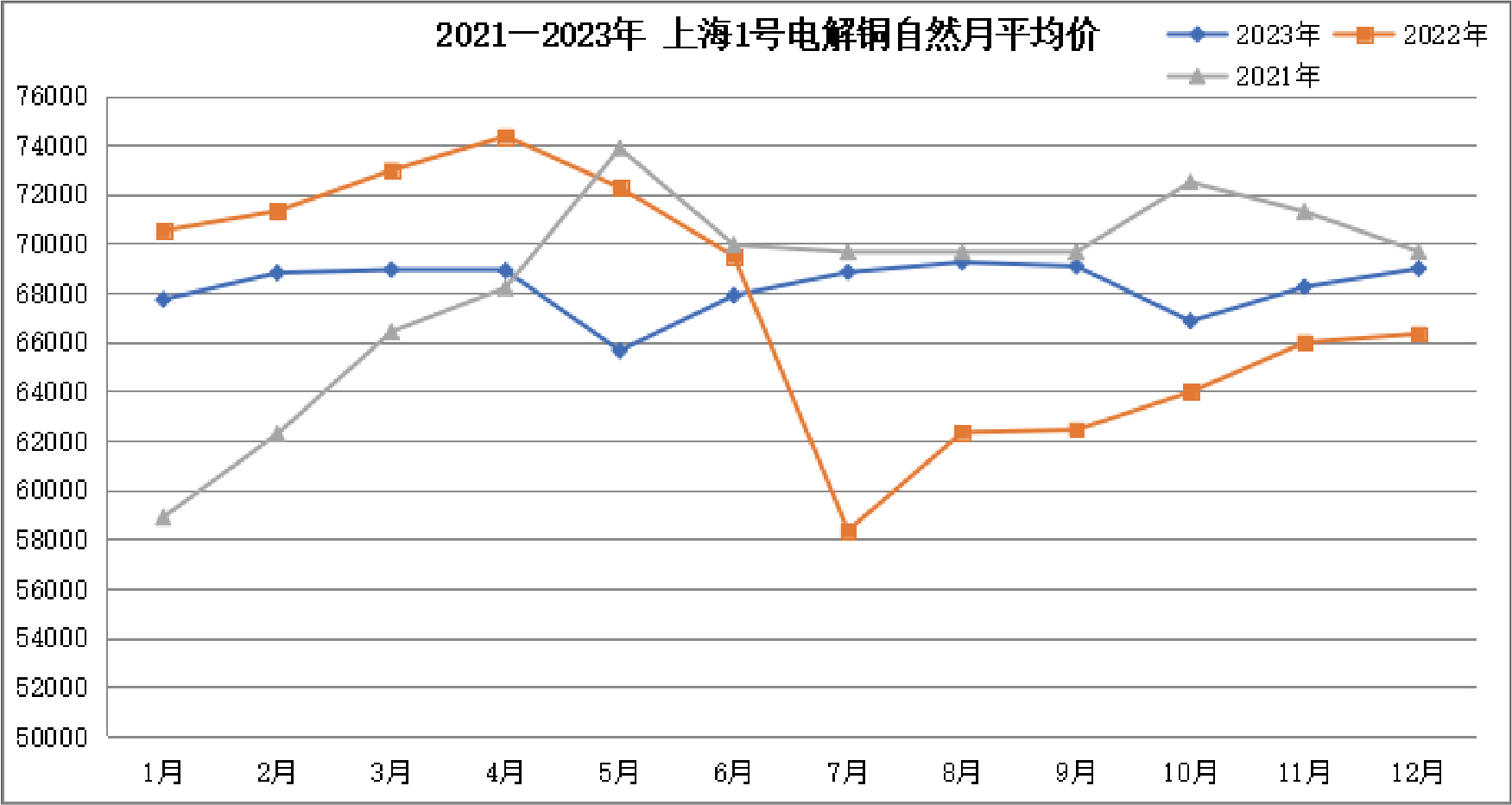

2023年中国步入后疫情时代,铜价经历了5月与10月的双低点W型走势,直至年底,几乎回到了年初的水平,整体属于箱体修正平衡势。

一月

铜价走势:春节前铜价大幅上行,沪铜主力自65000元/吨上涨至70000元/吨左右。

重大事项:

1、开年之初,经济复苏预期浓厚,国内防控放开后刺激政策频出。

2、美国及欧洲部分数据显示经济软着陆概率增加。

二月

铜价走势:沪铜整体宽幅震荡,呈上升趋势,主力运行区间在68000-70000元/吨之间。

重大事项:

1、月初美联储第二次放缓加息步伐,首次仅加息25BP。

2、美国劳动力市场以及服务业等经济数据强劲,通胀率下滑但趋势放缓,距离2%的目标差距仍大,美联储风向也从一致鸽派到逐渐转鹰。

3、国内官方制造业超预期回暖以及房地产悲观展望缓和,提振了市场多头信心。

三月

铜价走势:沪铜主力先抑后扬,月中一度下行至67000元/吨,而后回到69000元/吨以上。

重大事项:

1、美国硅谷银行倒闭点燃银行业危机的导火索,市场恐慌情绪迅速蔓延,并在瑞士信贷暴雷事件后跌落谷底,后续在欧美央行及监管机构的帮助下,市场情绪逐步缓和。

2、恒大爆雷、国内一些大型理财金融出现危机。

四月

铜价走势:沪铜主力冲高回落,最后一周破位下行回到66000-68000元/吨区间。

重大事项:

1、美国一季度GDP大幅放缓,欧元区3月经济景气99.3低于预期,市场转向交易衰退前景。

2、月初国内前三季度社融、GDP、贷款、基建等多项经济数据表现强劲,市场信心偏强。

五月

铜价走势:沪铜主力价格接连破位下行,月内创下年度最低点62690元/吨,市场信心严重受损。

重大事项:

1、欧美PMI数据再度点燃海外衰退预期,美债问题引发市场恐慌。

2、国内社融、房地产投资、社融等多项经济数据疲软,市场整体风险偏好下降。

六月

铜价走势:沪铜触底反弹,一路上行至69000-70000元/吨后略有回落。

重大事项:

以端午节为转折点,节前受海外经济数据韧性十足,美联储加息预期弱化,国内银行降准等政策,库存持续走低且现货流通偏紧等影响,铜价持续上涨;节后风向改变,欧美PMI等数据再度点燃海外衰退预期,同时美联储持续输出鹰派言论,美指大幅反弹,国内弱复苏且政策不及预期,铜价下跌。

七月

铜价走势:铜价震荡上行为主,涨幅超2000元/吨,月末再度回到69000-70000元/吨区间。

重大事项:

1、月内美联储加息政策落地,6月美国CPI及PCE等通胀数据延续下滑,劳动力市场韧性较强,市场对美联储提前结束加息预期有所增加。

2、国内政治局会议定下高基调,后续政策密集出台。

八月

铜价走势:月初铜价高位回落,走出“V”型行情,月末回到70000元/吨上方。

重大事项:

1、国内及欧洲经济仍显疲软,而美国经济势头较为强劲。

2、国内出台了一系列新的房地产规定,旨在解决当前问题并保障市场的长远稳定。

九月

铜价走势:沪铜冲高失利后接连下落,月内沪铜主力最高至70210元/吨,最低至66980元/吨。

重大事项:

1、美联储暂停加息但仍保持鹰派态度影响,市场对后续加息预期有所升温,美元指数连续多周上涨。

2、海外需求方面,欧洲PMI数据延续不佳,海外LME现货铜连续多周维持贴水。

3、9月28日中国恒大发布公布称:公司执行董事及董事会主席许家印涉嫌违法犯罪被拘。

十月

铜价走势:沪铜先抑后扬,跌至66000元/吨附近后回升到67000元/吨上方。

重大事项:

1、巴勒斯坦伊斯兰抵抗运动(哈马斯)宣布对以色列采取代号“阿克萨洪水”的军事行动。海外地缘危机再起,避险情绪升温。

2、国内积极出台经济刺激政策,一万亿国债计划提振市场信心,中美关系缓和预期也使得市场情绪偏乐观。

十一月

铜价走势:铜价在67000-69000元/吨区间震荡上涨。

重大事项:

1、Cobre Panama铜矿出现停产危机,年产量约占全球产量的1.5%。

2、美国失业率上行带来衰退预期,伴随美联储连续第二次维持利率不变,且在月中接连释放宽松言论,机构纷纷押注美债收益率阶段性筑顶,多头情绪快速升温。

十二月

铜价走势:铜价在基本面及宏观面的双重利好推动下强势运行,68000-70000元/吨区间震荡上涨。

重大事项:

1、美联储议息会议首次明显转鸽,点阵图意外显示2024年加息3次,市场开始交易降息前景。

2、海外矿端危机继续发酵,除巴拿马铜矿外,英美资源也大幅下调产量预期,2024年供应预期由过剩转为短缺。

小结

从全年角度看,铜价走势主要受宏观驱动,海外风险事件以及加息打压铜价,而国内经济强预期给予铜价支撑。2023年伦铜重心逐渐下移,而沪铜在人民币贬值的背景下表现相对强势。铜价在较长时间内围绕68000元/吨附近振荡。

二、行情展望

1、从供应来看:全球铜矿资源主要集中在智利、秘鲁、刚果(金)等国家,头部铜矿企业主导全球铜精矿供应,长期资本开支不足,新增供给有限,地缘冲突等因素导致铜矿产出存在较大不确定性。据中邮证券测算,预计2024年铜矿供给偏紧,供需平衡表由过剩转向紧平衡,2025年的供需缺口或达到66.2万吨。

2、从需求来看:铜的下游应用领域主要是电力基建、地产与家电、新能源汽车等。中国是最大的精炼铜生产国和铜消费国。国内需求增长可能加速,出口量稳中有增,地产与家电等传统需求增速放缓,但预计电网投资、新能源等重要下游将会持续快速增长。此外,全球转向可再生能源带来的铜需求激增,花旗银行预计,各国制定的可再生能源目标将使得到2030年,对铜的需求量再额外增加420万吨。

3、从宏观因素来看:2022年美国的核心是加息,2023年的话题是加息何时结束,而2024年的焦点则转向了紧缩政策的转向。2024年为美国大选之年,市场对2024年的美联储存有宽松的预期。但美联储何时开始降息还有待观察。

展望2024年,尽管市场面临着多重因素的影响,但整体看来,铜的前景仍旧被行业专家们看好,铜价的波动将继续受到全球经济形势、通胀与利率的博弈和供需变化的深刻影响,上下半年均有望出现内强外弱格局、前高后低态势。

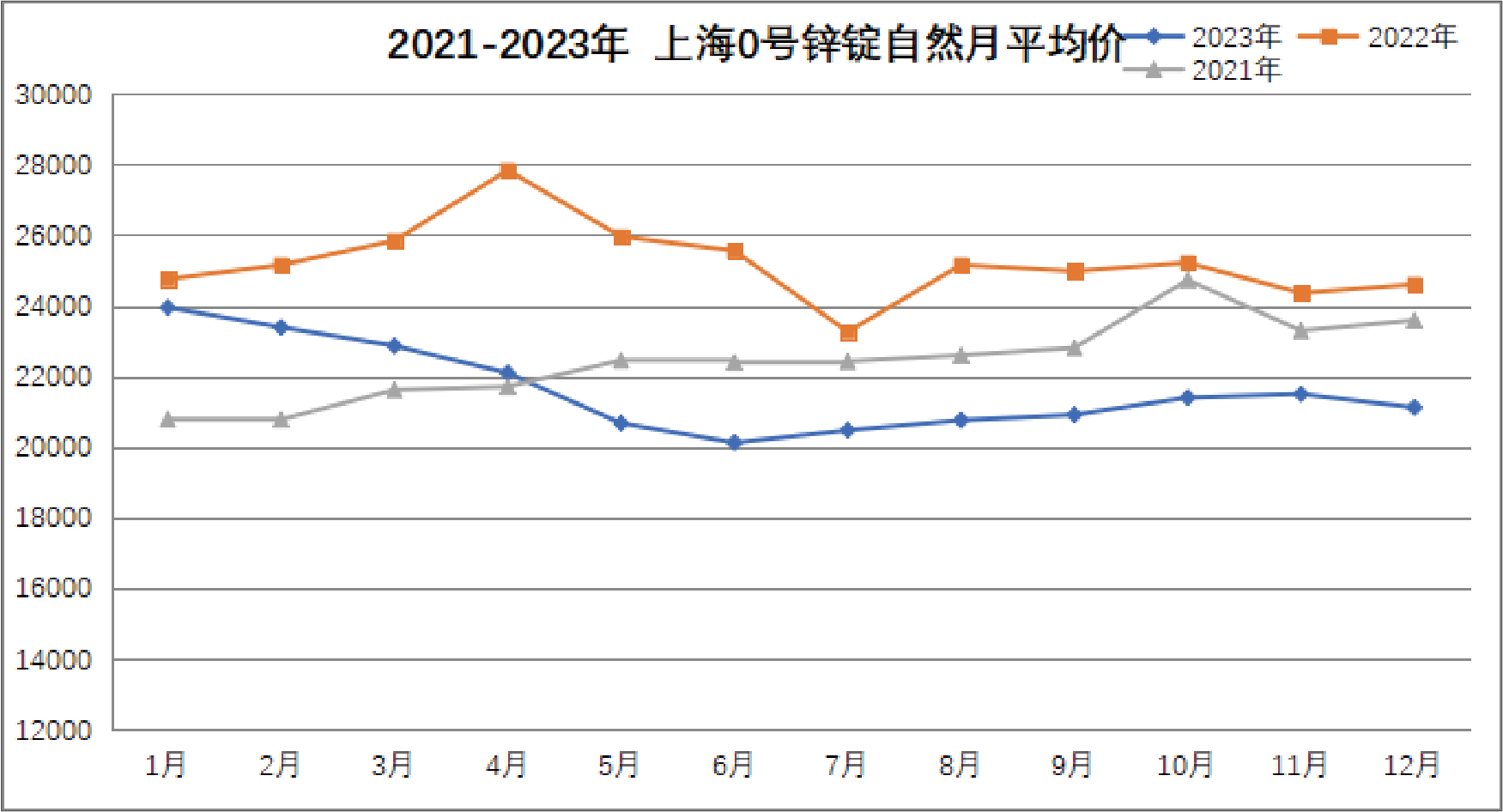

一、锌价的行情回顾

2023年整体来看,锌价格呈现出上半年高位回落,下半年低位上涨的走势,价格重心出现明显下移。上半年需求释放远低于预期,叠加宏观方面消息偏悲观,市场悲观情绪释放,价格接连下滑。下半年随着需求端的好转,叠加宏观方面多举措的推进,价格得到上行动力。

二、影响因素分析

从宏观、供应、需求三方面来分析影响2023年锌价格的因素。

1、宏观情绪反复、地缘冲突不断

上半年,3月份美国银行破产事件;4月份IMF下调全球经济增长预期,今年预期从2.9%降至2.8%;美国债务上限谈判出现的多次不确定性;以及美联储的加息情况等,市场宏观情绪偏悲观,锌价走势承压。进入下半年后,美联储加息节奏逐渐暂停;国内促消费举措陆续出台和落地;市场信心重建,情绪逐渐转好,锌价出现上行动力。

此外,巴以冲突意外爆发,俄乌局势悬而未决,红海危机或推高通胀,能源价格易涨难跌,供应链面临再度断裂的风险。

2、意外扰动增加,全球锌矿供应不及预期

2022-2024是市场原预计的全球锌矿供应大年,但因亏损、抗议、千旱和矿山运营事故以及部分地区品位下降的问题频出,矿山实际产出均大幅低于年初预估。ILZSG在2023年11月下修了全球锌矿全年产量的预估,预计2023年全球矿产量增0.1%至1303万吨。另一研究机构安泰科则预计,2023年全球锌精矿1282.1万吨,同比减少9万吨或 0.7%。

3、需求支撑有限,市场预期下调

锌下游行业消费结构主要是由镀锌、锌合金、氧化锌以及黄铜等领域组成,其中镀锌占比最大,一般超过65%。从2023年镀锌行业来看,镀锌用锌量先增后震荡,走势不同于2022年的震荡上行表现,在3月份达到年内峰值之后,进入小幅下滑的通道,究其原因,主要在于需求端的向好预期并未得到兑现。据SMM调研,在2023年第四季度,镀锌行业的开工率下降,主要由于季节性消费减弱、环保限制加剧,以及资金流动受限。这些因素共同导致订单减少、生产能力受限,以及企业财务压力增大,从而影响了整个行业的景气情况。

三、行情展望

展望2024年,通胀问题和地缘政治的不稳定性依然是市场的关注点。预计锌价运行轨迹将是高波动与震荡下行并存。

中国的需求将成为支撑全球精炼锌市场的重要因素。政府可能推出的刺激措施,以及全球供应链的恢复和通胀压力的缓解,将为锌市场提供支持。从更长期来看,绿色能源的建设和锌基电池技术的进步也将对锌等金属的需求产生正面影响。

俄乌冲突仍悬而未决,而巴以冲突的意外爆发再度增加了欧洲面临能源危机的可能性,导致天然气价格飙升,引发冶炼成本居高不下。

因此锌价在上半年,有降息预期升温、精矿供应暂时紧张和冶炼成本支撑,有望高位震荡,重心有所上移。